10月份就业人数预计将从9月得66.1万人转为增加60万人。

失业率预计将从7.9%下降到7.7%。

尽管出现了选举动荡,但市场可能会对更好的数据做出反应。

在选举动荡之际,美国最重要的经济统计数据——非农就业数据——可能会让人们对下届总统选举的注意力有所分散。

3月和4月的大流行封锁以及第二季度经济增长崩溃之后,出现了更强劲的扩张,但这种成功在10月份有所消退。

正如美联储主席杰罗姆•鲍威尔(Jerome Powell)周四在FOMC会议后指出的那样,“经济活动从低迷的第二季度水平继续复苏。”最近几个月,改善的步伐有所放缓。”

就业形势报告

预计10月份非农就业人数将增加60万人,9月份为增加661,000人。这将是自3月和4月的2216万失业人数在5月开始逆转以来的最小增幅。如果这个数字是正确的,那么重新招聘的人数将达到1,001万人,这个数字将达到失业人数的54.16%。

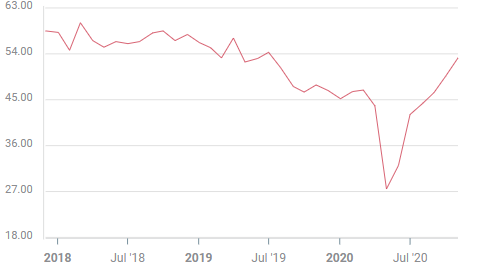

非农就业人口

失业率(U-3)预计将从9月份的7.9%下降到7.7%。九月份的未充分就业率(U-6)为12.8%。

平均时薪预计由4.7%下滑至4.6%,平均周工作时数预计维持不变,为34.7小时。9月份劳动力参与率为61.4%。

劳动力市场指标

10月30日当周初请失业金人数降至75.1万人,续请失业金人数为78.5万人,均为疫情爆发以来的最低水平。初请失业金人数稳步改善,但每周裁员人数连续7个多月保持在前所未有的水平,2008-2009年金融危机期间曾短暂出现过例外。

美国供应管理协会(ISM)采购经理人指数维持10月的乐观预期。

10月份服务业指数为50.1,低于9月份的51.8,但好于对今年2月以来头两个月经济增长的预测49.8。

制造业指数为53.2,高于9月份的49.6,远强于预期的40.9。4月份,疫情最低水平为27.5。

ISM制造业就业指数

这可能是因为这两个行业出色的新订单水平最终促使经理人增加了他们的工资。

美国经济

继4月、5月和6月同样创下历史新低的31.4%之后,第三季度国内生产总值(折合成年率)飙升至创纪录的33.1%。强劲的消费者和企业支出推动了经济增长。

9月份零售销售增长1.9%,高于此前0.7%的预期;3 - 9月份零售额平均每月增长1.01%。

耐用品业务投资指标,即非国防资本财(飞机)订单,较9月份预期增长了一倍,达到1%,同期环比增长0.5%。

10月份的商业信心总体上比预期的要积极。

美国供应管理协会(ISM)制造业采购经理人指数(pmi)升至59.3,远高于此前预测的55.8和上月的55.4。这是自2018年9月以来有关工业信心的最好数据。

新订单指数跃升至67.9,创历史新高,而就在两个月前,该指数曾创下67.6的新高。路透调查的分析师此前预计,10月pmi从60.2降至45.9。

上月,规模大得多的服务业的信心指数从57.8微幅降至56.6,新订单指数也从61.5降至58.8,但远强于49.4的预测。

结论和市场

就业放缓和以初期失业为代表的持续高水平裁员是经济复苏的主要问题。由于许多行业(主要是酒店、旅游和餐饮)的消费者流量仍远低于正常水平,企业继续下滑。

消费支出一直维持得非常好,但在出台另一项刺激计划之前,消费支出预计将会减少。

对许多零售商来说,传统上决定一年成败的假日季节即将来临,国会也不能忽视第二份法案的紧迫性,即使眼下,选举已经吸引了所有人的全部注意力。

该国许多地区COVID-19确诊病例不断上升是另一个令人担忧的问题。本周每日新增数首次超过100000,即使住院和死亡增加要缓慢得多,仍远低于春季的水平,越来越多的潜在业务关闭拖累前景和就业。

即使考虑到选举的干扰和日益增加的经济担忧,市场可能会对积极的就业报告作出反应。一份较弱的报告可能会被视为意料之外而被忽略。