2月份就业人数预计将增加18万个。

经济和劳动力数据指向两个方向。

ADP私人部门就业数据,服务业PMI低于预期。

制造业采购经理人指数,第一季度GDP预期强劲增长。

市场预期美国经济数据会有所好转。

付你的钱,然后选择。这句美国谚语完美地抓住了当前的经济形势。

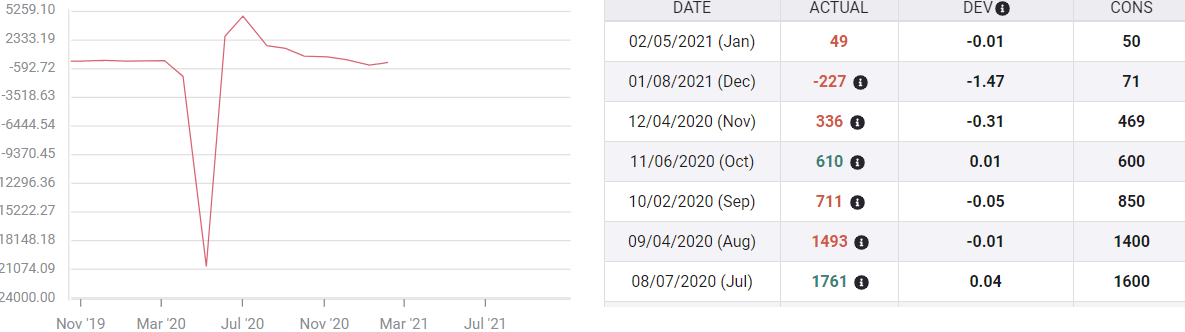

预计2月非农就业岗位将增加18万个,远好于12月和1月平均减少的89,000个,远逊于10月和11月增加的47.3万个。失业率预计将保持在6.3%不变。

非农就业人口

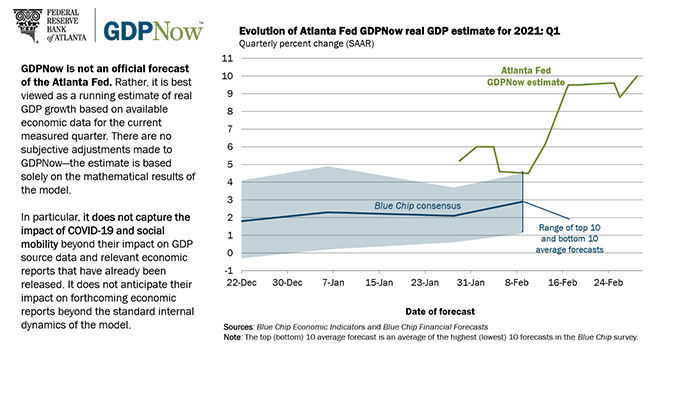

美国供应管理协会(ISM)公布的2月份制造业采购经理人指数(PMI)远好于预期。亚特兰大联邦储备银行(Atlanta Fed)对今年第一季度GDP增速的预测为10%。德克萨斯州和密西西比州已经结束了所有的商业和社会限制,其他州和经济增长肯定会效仿。

与此相反的是,ADP 2月非农就业数据逊于预期,服务业采购经理人指数(pmi)除物价外均较低,初请失业金人数为73万人,三个月来无任何进展,每周失业人数为75万人。

让我们从PMI开始。

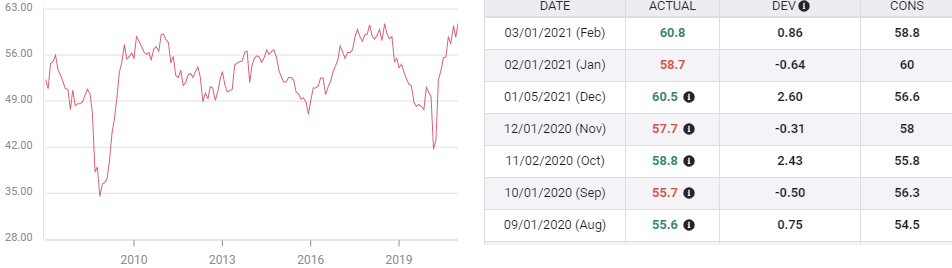

采购经理人指数

制造业和服务业指数在一个月内出现相反的走势有些不寻常,尤其是在过去半年这两个指数都同步改善的情况下。

1月整体制造业指数下滑至58.7,但12月的60.8是30个月来最好的。6个月的平均得分为58.7分,与疫情爆发前工厂复兴三年的最高得分相比。

制造业采购经理人指数

2月pmi预估为58.8,三年高点为60.8。

制造业的组成指数也表现良好。1月份新订单指数从去年12月的67.5降至61.1。今年2月,该指数回落至64.8。1月份的就业率为52.6,为19个月来的最高水平。此前预计该指数将小幅升至53,实际上升至54.4,为2019年3月以来的最高水平。

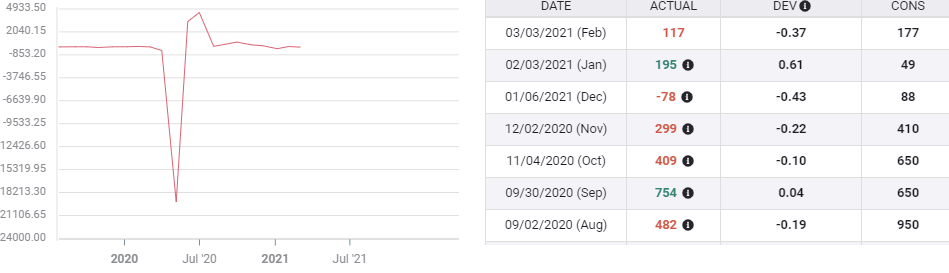

服务业指数反映了1月份制造业的活跃水平。

整体指数为58.7,为26个月来最高水平。预计2月份不会有变化。但实际上,这一数字已降至55.3,为5月份以来的最低水平。1月份新订单为61.8,为7月份以来的最高水平。普遍预期是55.4,结果是51.9,是5月份41.3以来的最低值。

1月份服务业就业指数为55.2,为11个月以来的最高值。今年2月,该指数降至52.7。

我们能从这两个指数的差异中得出什么结论?

第一点很基本,一个月只是一个数据点。过去6个月,这两个指数及其组成部分的总趋势都在走高。这个方向没有改变。这两个板块的所有指数都保持在50以上,并处于扩张之中。

制造业而不是服务业被认为是整体经济的领先指标。这一指定的逻辑,基于增加或减少工厂生产所需的更长的交货时间,可能是2月份两项指标脱节的答案。

加州12月和1月的封锁,以及其他几个州重新实施的限制,对许多服务行业产生了直接影响。经理们再次面临销售额下降的问题,他们的乐观情绪也随之下降。强制实施对工厂经理的影响要小得多,他们的订单、招聘和前景都受到第二和第三季度预期复苏的影响,因此他们的乐观情绪丝毫没有减弱。

ADP就业变化

自动数据处理公司(ADP)的私人客户预计将在2月份增加17.7万名新员工。实际数字仅为11.7万,尽管12月修正后的数字为19.5万,增加了2.1万。

ADP就业变化

尽管ADP的就业数据经常被作为两天后NFP数据的指标,但月度相关性较弱。一月就是一个例子。ADP预计将招聘4.9万名员工。由此产生的19.5万对非农就业人口没有影响,非农就业人口仅增加了4.9万。

ADP和NFP之间的趋势关系是好的,这两个数据几乎不可能在任何明显的时间内朝不同的方向移动。但从一个月到下一个月,一个数据的强弱对另一个数据却没有多少影响。

GDP、南部州开放和零售销售

德克萨斯州和密西西比州的州长本周宣布,他们的州将全面开放,对企业、社交聚会和学校没有强制限制。其他州肯定会很快跟进。经过一年的政府限制后,官方批准将会提振全国的士气。

受去年12月600美元刺激支出的推动,1月份零售额跃升5.3%。随着1.9万亿美元的经济刺激计划向个人和家庭提供更多补助,预计未来几个月消费者支出将再次大幅增长。

大流行结束带来的心理上的缓解,加上政府免费提供的资金,这比亚特兰大联邦储备银行预测的第一季度gdp年化增长10%更有意义。

结论

当经济增长加速、放缓或逆转时,处于拐点的经济体充满了相互矛盾的信号。这就是现在的情况。

6个月来,企业经理们一直保持乐观,但直到最近都不愿意招聘。虽然新订单飙升,但仍有1000万失业者没有工作。未来一个月,服务业前景黯淡,但趋势依然乐观。

美元和美国国债收益率已从低点反弹,但仍需等待有关经济已进入新年轨道的确认。

非农就业数据可能与预期不符,并在2月恢复强劲增长,若果真如此,市场将有所反应。但从长远来看,这并不影响未来的经济扩张。

几个月后,即将到来的繁荣的迹象将会显而易见,但就目前而言,它们只是数据迷雾中模糊的一点。