- 最近几天,对通胀抬头的担忧急剧上升,推动美元走高

- 核心通胀率更有可能保持在远离美联储目标的水平

- 三种情况中最有可能出现的是美元跌势

一切都要花钱——有时甚至比以前更贵。自上周五以来,对通胀上升的担忧一直笼罩着市场,当时公布的生产者价格指数(ppi)跳升幅度超过预期,令周二公布的3月份消费者价格指数(cpi)成为人们更加关注的焦点。

由于2020年3月疫情爆发时的大幅回落,市场曾预期生产者价格指数年率将出现飙升,月率意外上升1%这是早期预期的两倍。

消费者价格波动较小,更重要的是——美联储的一项任务是控制通货膨胀。尽管美联储官员一再重申,他们会坚持暂时加息,但市场担心加息将开始站稳脚跟,迫使政策制定者尽早加息。美元一直在升值,但这合理吗?

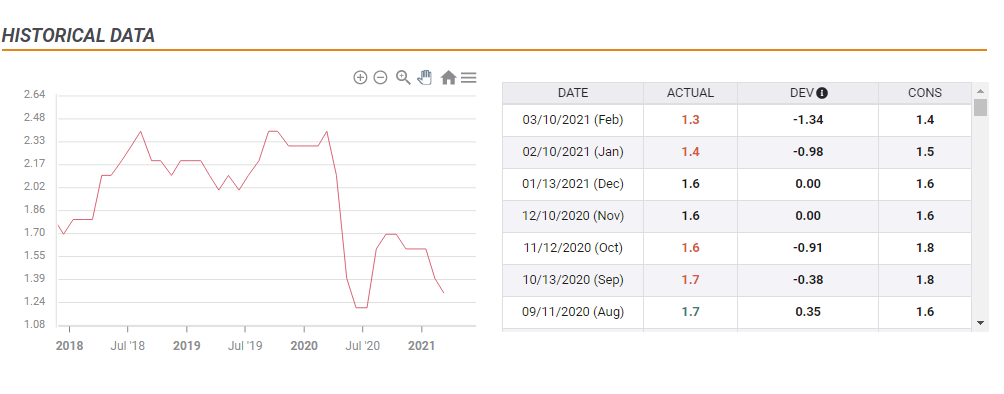

央行聚焦核心通胀率,剔除食品和能源等波动大因素的潜在通胀率。财经日历显示3月通胀率将从2月的1.3%上升至1.6%,核心通胀率仍将低于美联储2%的目标水平下方。

如下图所示,如果恢复到1.6%,这一指标将处于2020年12月的水平,低于大流行前2%或更高的水平。然而,由于基数效应和其他未知因素的影响,结果可能会有所不同。

美元将如何反应?以下是三种情形:

美元将如何反应?以下是三种情形:

1)符合预期——卖事实

若核心通胀率年率触及1.6%,符合预期,甚至为1.7%,基本符合经济学家的预期,但低于炒作驱动的市场预期。这种情况出现的概率最大,这种情况下,美元将出现经典的“买传闻,卖事实”反应。

英镑经历修正下跌后将出现反弹,因为英国疫苗接种进程加快促使盖过重新开放经济。

2)高于预期——美元上涨

也许交易员是正确的,生产者物价指数并不是太高。如果核心CPI触及1.8%,尤其是触及2%,美元将因美联储加息或至少提前缩减购债规模的可能性越来越大而上涨。这种情况的概率中等。

美元/日元将是买入的首选货币对,因为美国国债收益率将跳涨,而美元/日元与美国国债收益率的相关性最强。

3)低于预期——市场上涨

如果基数效应几乎无法推高核心CPI,核心CPI仅为1.4%或1.5%,这种可能性不大,那么这将对股市产生积极冲击,因为股市会预期美联储将在长期内维持低利率。对美元而言,这将导致更严重的抛售。

最大的赢家将是大宗商品货币,这类货币往往对股市反弹反应过激。加元、澳元和新西兰元仍有上涨空间。

结论

美国3月通胀数据对市场至为关键,预期很高,可能太高。若预期落空,则美元将下跌。