预计美联储利率政策或债券购买计划没有变化。

美国经济和劳动力市场的快速扩张给国债利率带来了压力。

市场对任何有关美联储缩减债券计划的消息都保持警惕。

随着美国国债利率从3月底的高点回落,美元已经走软。

这可能是美国联邦储备委员会(Federal Reserve,简称:美联储)主席鲍威尔(Jerome Powell)最后一次能够安抚市场,市场担心美联储有可能落后于经济扩张和通胀曲线。

美联储公开市场委员会(FOMC)为期两天的会议将于周四凌晨2点宣布结果,随后于凌晨2点30分举行鲍威尔主席的新闻发布会。

预计联邦基金利率维持0.0%-0.25%的目标区间不变,以及每月购买1,200亿美元国债和抵押贷款资产的规模都不会发生变化。

在事先准备好的声明和对记者提问的回答中,鲍威尔主席无疑将提供他和其他官员在过去几个月里提供的对美国经济的分析。

通胀飙升是暂时的,很大程度上是由于去年的封锁崩溃所产生的基数效应。经济增长强劲,但部分原因是弥补了去年的损失。随着时间的推移,扩张将会放缓。失业率仍然很高,大量的工人将阻止工资增长和工资价格螺旋上升的开始。

美国经济:GDP和通货膨胀

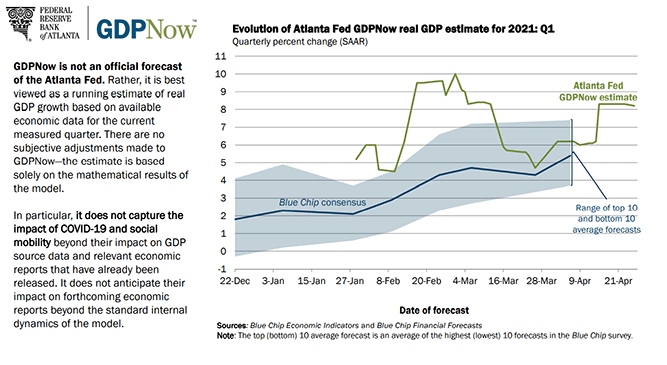

据预测,今年第一季度美国经济将以6.5%的年增长率增长,比去年第四季度4.3%的增长率增长了50%。

亚特兰大联邦储备银行的GDPNow计划的预测为8.2%。美联储自己的《预测材料》(Projection Materials)也预计今年经济将增长6.5%。

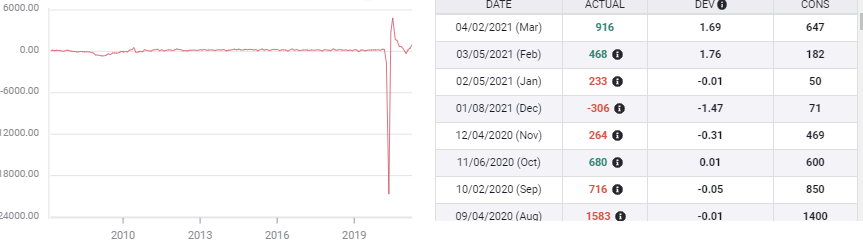

通货膨胀在过去两个月里急剧增加。生产者价格指数从2月份的3.1%上升到3月份的4.2%。核心价格从2.5%上升到2.8%。

消费者价格指数(CPI)紧随其后,从1.7%升至2.6%,核心通胀率从1.3%上升1.6%。预计3月份的个人消费支出价格将更加克制,整体价格将维持1.6%不变,核心价格将从1.6%上升至1.8%。

消费者价格指数

劳动力市场

今年第一季度,美国非农就业人口增加161.4万人。就业岗位在三个月内增加了近四倍,从1月份的23.3万个增加到3月份的91.6万个。失业率从1月份的6.3%(12月份的6.7%)下降到3月份的6%。

尽管第一季度情况有所改善,但根据去年2月以来的薪资统计,仍有约840万人没有工作。

过去两周,首次申请失业救济人数从4月2日的76.9万人下降到16日的54.7万人,下降了20多万人。四周移动平均数据从1月29日当周的856,500的高点下降到最近报告的65.1万。

美国国债收益率

国债收益率反映了美国经济迅速改善的前景,因为疫苗接种计划已经结束了大多数经济限制,如果不是许多消费者习惯的改变的话。

两年期公债收益率曲线在接近尾声时明显变陡,且由于美联储的公债购买计划而保持不变,而长期收益率则以不同幅度增加。

基准10年期美国国债收益率在3个月里上涨了83个百分点,从12月31日收盘时的0.916%升至3月底的1.746%。截至4月27日周二收盘,该指数已回落约12个基点,报1.624%。美国国债收益率的小幅回落,扭转了美元3个月来的上涨趋势。这种相关性几乎是精确的。

10年期美国国债收益率

CNBC

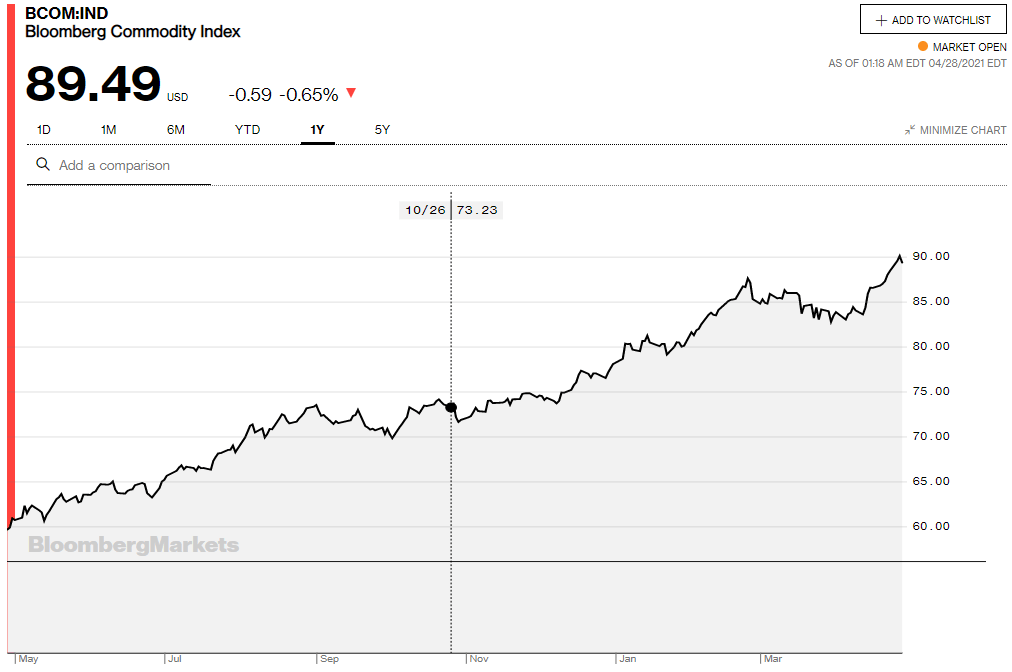

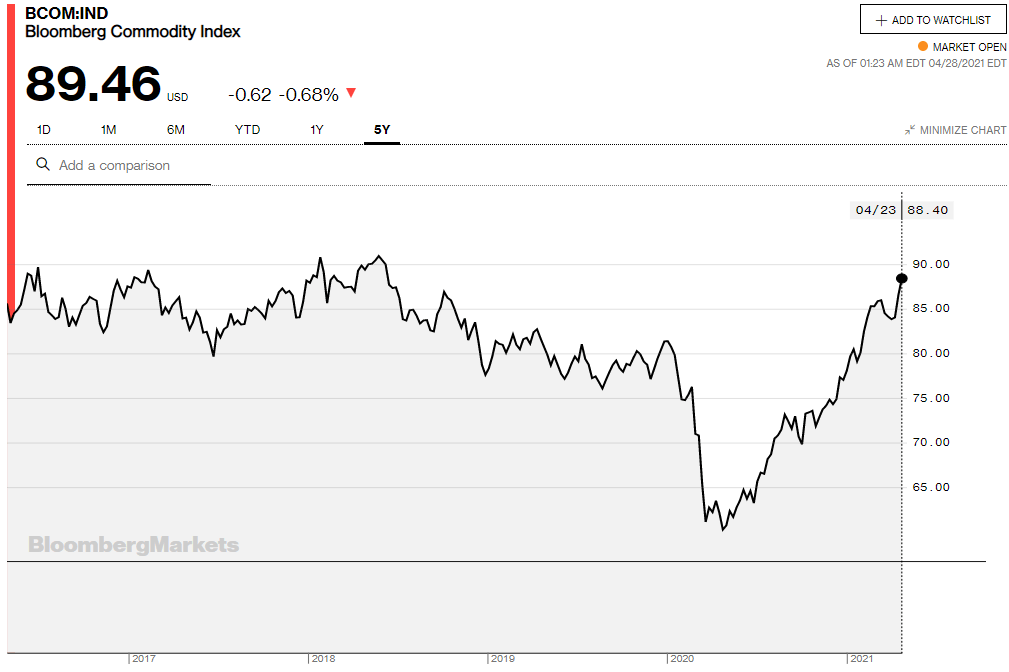

大宗商品价格

彭博商品指数(BCOM)自去年4月疫情爆发以来的长期上涨,在2月底达到87.58的高点。商品价格随后在本月第二周下跌,12日下滑至83.58。此后,价格大幅回落。该指数周二收于89.48点,为2018年6月以来的最高水平。

结论

美联储的观点是正确的,最近通胀上升的主要原因是与去年的价格暴跌相比,而拥有超过800万失业人口的劳动力市场远未恢复。

这并不意味着传统的抑制通胀的失业措施发挥了作用。

自金融危机以来,通胀与失业率之间的标准经济关联已被证明不够准确。

在经济衰退之后,根据经典的货币体系(大量现金追逐相对固定数量的商品),定量宽松被认为肯定会引发通胀。事实上,通胀从未到来,而且几乎整整十年都落后于美联储自己的预测。缺少的是消费者需求。

3月份零售销售飙升9.8%,是继1月份7.6%之后第二次大幅增长。来自华盛顿的600美元和1400美元的刺激资金为家庭提供了额外的支出资金,但使消费者有信心重返商店的背景是劳动力市场的复苏。

尽管美联储公开保证通胀不是问题,但目前的经济状况很有可能出现,而且在私下让美联储暂停了行动。

通胀前兆的清单很长。

联邦赤字已经超过了一年一万亿美元,仅流行病救济就已经超过了四万亿美元。这还不包括额外的2 - 3万亿美元的基础设施计划。

大宗商品价格上涨迅速,而短缺、分销问题和需求可能会进一步上涨。

预计美国今年的经济增长将是30多年来最强劲的,预计消费需求将引领经济复苏。鉴于封锁造成的资源和供应混乱,生产延误很可能导致消费品短缺,增加价格压力。

虽然整体劳动力市场还远未重建,但生产和服务部门之间的差距已经明显。许多地区的劳动力短缺已经开始出现。虽然城市地区的服务员和零售店员可能过剩,但在中国其他地方,许多职位却供不应求。如果这种情况持续下去,雇主将被迫提高工资以保障工人。

消费需求上升、大宗商品价格上涨,以及受联邦救援和刺激计划提供的巨大流动性影响而可能出现的工资上涨,这些因素可能已经为持续一轮通胀奠定了基础。

尽管美联储(fed)利率预测预计联邦基金利率将在2023年底前保持不变,但对其至关重要的公债收益率(殖利率)和市场利率则是另一回事。

作为许多长期商业利率标准的10年期美国国债收益率今年已攀升约70个基点。考虑到其官方货币政策是在经济和劳动力市场完全恢复之前的完全支持,美联储在评论中表现得非常克制。

实际上,美联储一直在执行一种由两部分组成的利率政策。收益率曲线的短端已经被美联储的债券购买所控制。两年期公债收益率自1月以来仅上涨6个基点,一年来几乎没有变动。收益率曲线的较长一侧已被允许随市场浮动。这为美联储在通胀站稳脚跟时提供了保障。

两年期国债收益率

CNBC

联邦公开市场委员会的声明是官方和固定的联邦基金政策。鲍威尔主席对经济的描述和他对媒体问题的回答都与债券购买计划有关。只要有美联储可能减少购买的轻微暗示,美国国债收益率和美元就会飙升。