- 美国6月消费者物价指数(CPI)环比料上升0.5%,前值0.6%,同比料上升4.9%,前值5%

- 美国6月核心CPI料上升0.5%,前值0.7%,年率料从3.8%上升至4.0%

- 基数效应的减弱将揭示出短缺驱动的价格上涨

- 市场将关注CPI,而不是交易结果。

预计美国6月份的消费者价格指数(cpi)将首次证明,近期的年度价格大幅上涨只是一个暂时现象。

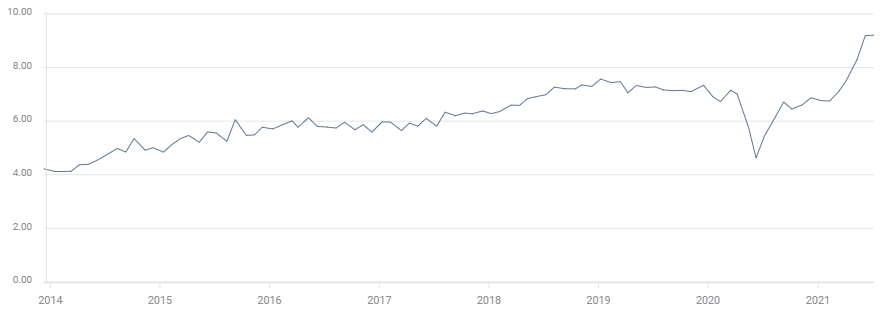

在过去的六个月里,消费者物价指数(CPI)几乎翻了三倍,从一月份的1.7%上升到五月份的5%。核心CPI从1.4%上升到3.8%。

预计6月份CPI环比增幅将从5月份的0.6%和4月份的0.8%降至0.5%。预计CPI年率将从5月份的5%降至4.9%。4月和5月的环比增幅是十多年来最高的。

预计6月份核心通胀率将从此前的0.7%上升0.5%,年化通胀率预计将从3.8%上升至4%。

美国CPI

美联储政策

美联储政策

回到新冠病毒疫情爆发之初,美联储的利率政策一直专注于恢复就业市场,而且越来越多地有意脱离对物价上涨的反应。

去年9月,美联储开始为物价异常暴涨做准备,当时它采用了通胀平均作为政策指导。在这一体系下,只要有必要,价格可以高于目标水平,以使平均价格与2%的目标保持一致。美联储还没有为平均通胀设定一个时期。

然而,尽管去年CPI大幅下降,5月份核心CPI的12个月平均值仍为1.84%。如果6月份4%的预测是准确的,那么12个月的平均值将是2.08%。

封锁物价和通胀率

去年3月和4月的封锁措施导致消费者价格暴跌,因为家家户户都没有购买必需品以外的商品。随着经济在2020年第三和第四季度重新开放,价格恢复正常上涨,基准指数的下降趋势逆转。去年4月、5月和6月的价格暴跌最为严重。年度价格涨幅分别为0.3%、0.1%和0.6%,12个月后的涨幅分别为4.2%、5%和预期的4.8%。

美联储声称,今年价格的大幅上涨是基数效应的结果,一旦价格恢复上涨,这在数学上是肯定的。通胀等式的这一部分与预期完全相符。

本月预期的整体利率下降之后,第三季度和第四季度应该会进一步下降。

劳动力和产品短缺以及通货膨胀

美国当前的通胀不仅仅是去年价格暴跌的基数效应的产物。

封锁给世界各地的供应链和原材料生产造成了严重破坏。几乎所有的制造业都是来自世界各地的零部件、材料和劳动力的集合。这些零部件中有许多都供应不足,尤其是无处不在的电脑芯片,这些芯片是许多消费品不可或缺的一部分。短缺已推高了消费者价格和生产者价格,预计在明年之前不会回落。

劳动力在美国也供不应求,或者至少愿意工作的人数不足。5月份的职位空缺和劳动力流动调查(JOLTS)创造了920万个空缺职位的记录。到处都是招聘广告。

对于许多工资较低的工作来说,拜登政府颁布的额外失业福利可能是推迟重返工作岗位的诱因。

雇主提供签约奖金和加薪以确保工人的安全,一旦劳动力短缺消失,这些收益将继续存在。

目前的CPI有多少部分是基数效应造成的,有多少部分是经济关闭造成的各种短缺造成的,这只是一个推测。可以肯定的是,随着基数效应的减弱,剩余通胀将会上升。

结论:市场反应

过去几个月,美联储成功地降低了市场对通胀的敏感性。这一努力始于去年9月采用了平均通胀率,并坚持认为当前的飙升是暂时的。

预计6月将成为美联储分析正确的第一个证据。

从某种意义上说,美联储一直在回答一个市场从未问过的问题。毫无疑问,今年上半年通胀的迅速爆发,主要是由于去年封锁线崩溃的逆转。

一个重要且尚未解决的问题是,封锁造成的经济混乱造成了多少通胀?这个问题的答案在第四季度基数效应完全消失之前是不知道的。

核心CPI会回到2019年最后一个季度2.3%的平均水平吗?劳动力短缺导致的工资增长会提高通胀预期吗?

在我们开始得到这些重要问题的答案之前,市场对6月份及随后的CPI数据的反应将是有限的。