美联储主席鲍威尔计划在8月份结束债券购买计划,因此人们预计美联储将在9月份的会议上宣布缩减购债规模。

这将是美联储自去年3月开始实施的大规模经济支持措施中的第一个变化。

市场将关注预测材料和鲍威尔主席新闻发布会的预测。

如果美联储(fed)在周三会议后曾认真考虑过缩减购债规模,那么周一的股市动荡很可能打消了这种考虑。

相反,美联储现在面临的任务是安抚市场,这些市场受到中国房地产违约危机、两周不断升级的股市下跌、以及美国经济受困于就业增长下降和10年来最严重通胀的打击。

美联储将于美国东部时间周三下午2点发布政策声明和今年第三次经济和利率预测。美联储主席杰罗姆·鲍威尔将在30分钟后开始一个小时的新闻发布会并回答问题。

外界普遍预计,美联储将对鲍威尔8月份的承诺做出澄清。鲍威尔曾承诺,美联储将在今年年底前开始削减1,200亿美元的国债和抵押贷款支持证券购买规模。

三周前,市场普遍猜测美联储政策制定机构——联邦公开市场委员会(FOMC)将于周三宣布缩减购债规模的时间表和规模。

自那以后,经济形势发生了显著变化。

经济发展

从7月到8月,美国的就业增长减少了80多万。总体通货膨胀率保持在5%以上,生产者价格指数(PPI)达到10多年来的最高水平,确保了消费价格的长期上涨。

非农就业人口

债务缠身的中国广东房地产开发商恒大集团(Evergrande Group)接近违约,周一导致香港恒生指数下跌3%,波及全球。如果该公司周四无法支付债券利息,预计中国政府不会阻止其破产。

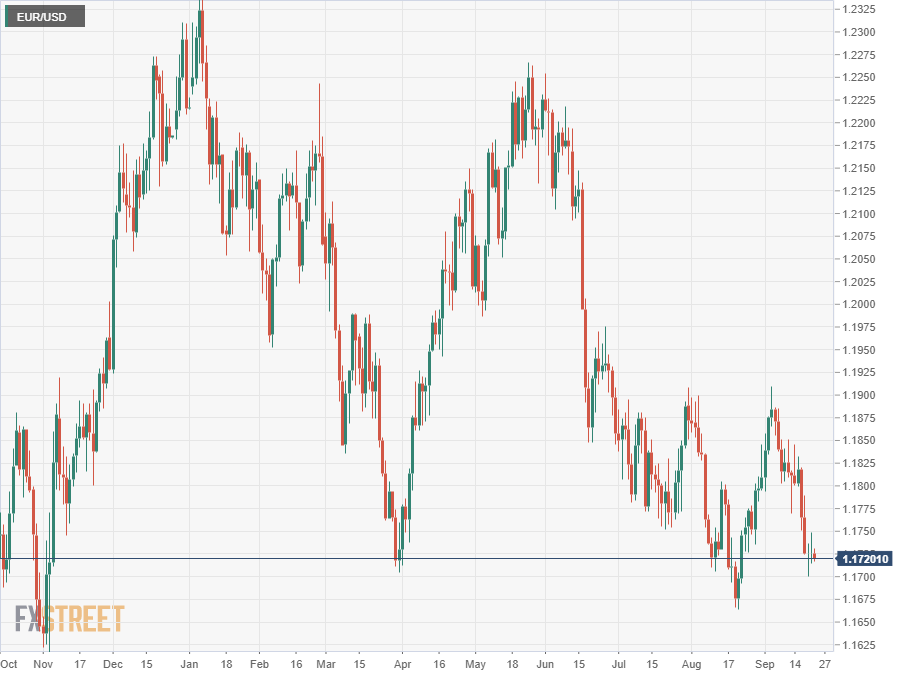

美国股市一直在持续下跌。道琼斯指数从8月16日35631.19点的高点下跌了4.8%,其中周一的跌幅为1.8%,为614点。标准普尔500指数从9月2日的最高点下跌4.2%,至4545.85点,下跌1.7%,周一下跌75点。

美国国债收益率表明,人们对美国经济未来的担忧(如果还不是完全的问题的话)正在显现。10年期国债收益率在过去两个交易日下跌了5个基点,至1.325%,但仍高于8月初的低点。

相比之下,美元在9月份的避险交易中上涨,兑所有主要货币,除了在亚洲拥有避险地位的日元。

预测材料

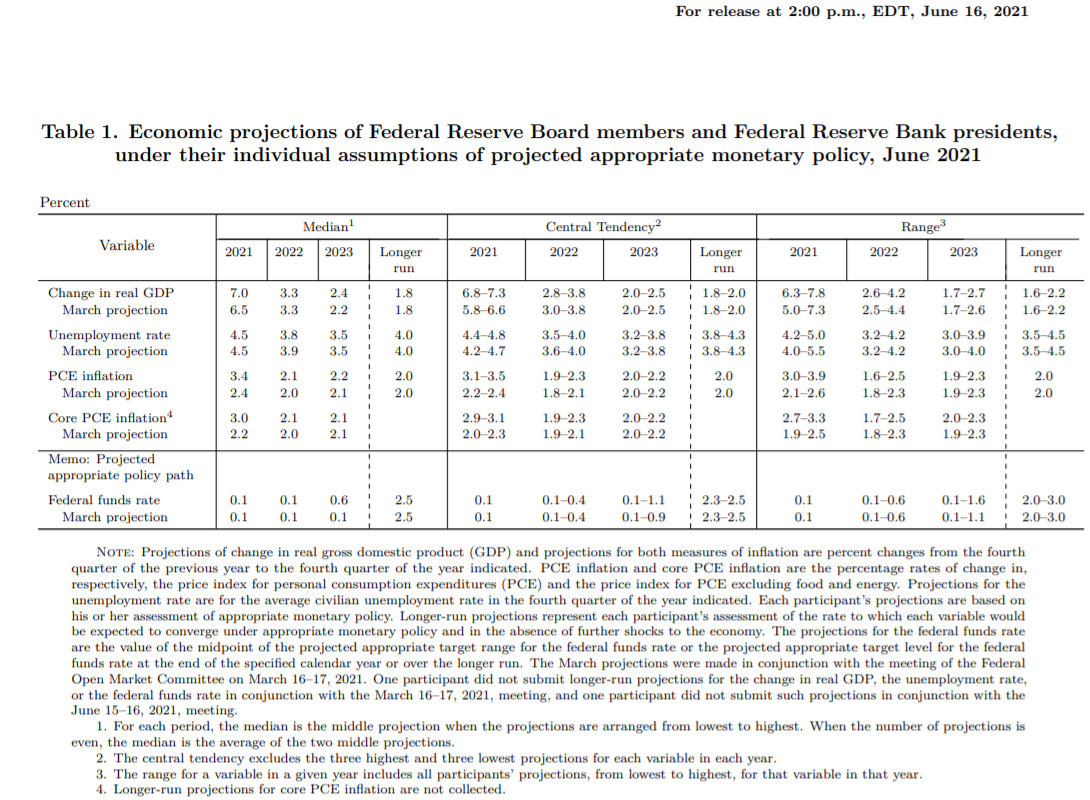

美联储观点的最具体迹象可能来自其季度经济和利率预测,以及对联邦基金利率的投票,也就是所谓的点阵图,描绘出美联储成员的预测。

在6月份的报告中,18个成员中只有两个预计在2022年加息。在2023年,11人预测联邦基金利率将上升两次0.25%。

如果投票支持加息的成员增加,将向市场发出信号,表明利率周期可能比目前预期的更早开始。

这还将影响信贷市场对缩减购债规模的到来和速度的看法,令缩减购债规模的日期提前,规模也会上升。

6月份对今年GDP的预测从6.5%攀升至7.0%。这一预测不太可能上升。虽然今年上半年美国经济年化增长率为6.5%,但在第三季度增长势头已经减弱。受新冠疫情限制以及劳动力和材料短缺的拖累,亚特兰大联邦储备银行(Atlanta Fed)的GDPNow模型预测,第三季度gdp仅增长3.6%。

美联储预测的最后类别是个人消费支出通胀。6月,今年的整体数据从2.4%上升到3.4%,核心数据预期从2.2%上升到3.0%。7月份的整体数据为4.2%,核心数据为3.6%,这些预测数字很容易就会上升。

新闻发布会

美联储主席杰罗姆·鲍威尔将负责向媒体和市场解释美联储的政策和观点。无论美联储在缩减购债规模方面的决定是什么,他在媒体提问前的简短陈述都会涉及到。

考虑到最近的经济和市场发展,美联储最有可能采取的立场是,鲍威尔确认有意在年底前开始缩减购债规模,但推迟日期和规模。

结论:警惕变化

美联储在5月中旬公布的4月份FOMC会议纪要中首次提到这一计划,此后一直在让市场为该计划的结束做准备。

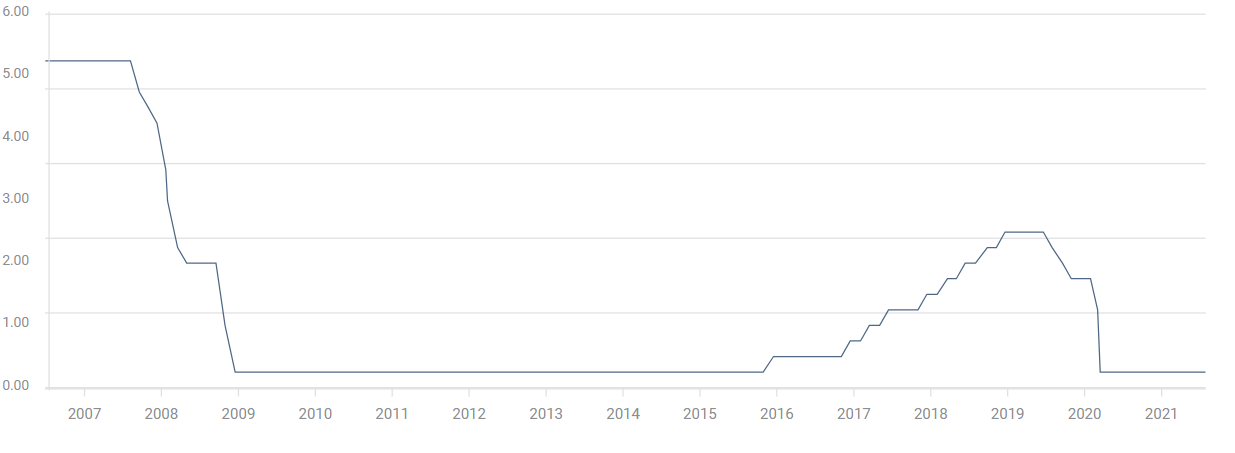

从制度上讲,美联储知道超低利率不是一个运转良好的经济体的特征。在珍妮特•耶伦(Janet Yellen)的领导下,美联储为提高利率进行了长期努力,尽管美国经济没有发出任何收紧货币政策的传统信号。

联邦基金

美联储理事们现在的处境也类似。

经济正在改善,但劳动力和材料短缺尚未解决、通胀和疫情等潜在隐患,使任何经济预测都充满了不确定性。

美国的复苏或许能够承受更高的利率,但风险相当大。

一旦美国央行表示将开始缩减购债规模,信贷市场很可能会加息,美元也会随之走高。无论美联储如何坚称,结束债券计划并不意味着加息,这都是一场不能愚弄任何人的语义游戏。信贷市场并不依赖于联邦基金利率作为指导。

正如拿破仑所说,撤退的逻辑结果是投降,因此加息是美联储债券购买计划结束的逻辑结果。