- 市场风险偏好提振澳元,同时支撑澳元,同时高收益资产的买盘再度加大。

- 美联储决心减少与新冠病毒大流行相关的金融支持措施。

- 澳元/美元正失去看涨动能,但仍可能略现上涨。

周初以来,澳元/美元维持稳步上涨,一度触及高位 0.7439,并收盘于0.7420 附近。继上周吸引买盘后,美元需求减弱。

市场参与者正关注美联储缩减量宽规模的预期,高收益资产买盘强劲。尽管如此,澳元不仅受到股市支持,还受到大宗商品的支持。金价上涨至 1,800 美元,而原油价格处于数年高位附近,原因是欧佩克+组织未批准释放原油产量并正逐步增加产量。

美联储维持鹰派,意味着美联储将调整货币政策

尽管非农就业报告不温不火,但美联储官员承诺减少大规模的金融支持计划,这有点令市场惊讶。很明显,市场已经对此完成定价,美股上周收盘上涨。美联储会议纪要就此事提供了更多暗示,预计将在即将举行的 11 月会议上宣布采取缩减量宽的行动,最终在 2022 年中期之前退出新冠病毒大流行相关的支持政策。值得一提的是,鲍威尔一再强调,缩减量宽后不等于随后美联储将加息。

尽管澳洲数据不温不火,但澳元仍上涨。9月澳大利亚国民银行商业状况指数意外降至 5,但澳大利亚国民银行商业信心指数自 -6 升至 14。10 月西太平洋银行消费者信心指数录得 -1.5%,远低于前值 2%。最后,10 月消费者通胀预期自 4.4% 降至 3.6%,而9月澳大利亚失去 13.8 万个就业岗位。澳大利亚经济数据疲弱与澳洲持续实施新冠疫情限制措施有关,但政府和政策制定者相信这种情况很快就会逆转,并且经济将在年底前反弹。

中国经济数据仍成为焦点

美国经济数据令人鼓舞,暗示经济复苏稳健。9 月份消费者价格指数年率增长 5.4%,略高初步估计。此外,截至 10 月 8 日当周首次申请失业救济人数缩减至 29.3 万,而生产者价格指数仍居高不下,年率录得 8.6%。最后,9 月零售销售月率意外上升 0.7% 出人意料,远好于预期,而 10 月密歇根消费者信心指数的初步预期意外自 72.8 降至 71.4,也低于市场预期。

本周亚洲经济数据将相当频繁,周一早间,中国将公布 9 月零售销售、工业生产和三季度国内生产总值,预期 0.5%,远低于前值 1.3%。澳储行将于周二发布其最新会议纪要,而本周晚些时候,澳洲将发布 9 月西太平洋银行领先指数和三季度澳大利亚国民银行商业信心指数。周五,澳洲将公布 10 月采购经理人指数的初步预期。

美国将发布 9 月工业生产、住房相关数据和美国上周初请失业金人数。周五,Markit 将发布美国这一全球最大经济体 10 月 PMI 的初步预期。

澳元/美元技术展望

周图显示,澳元/美元似乎准备延续涨势,澳元/美元自持平的 100 SMA 扩大反弹,上周处在维持看跌的 20 SMA 紧上方。同时技术指标维持朝北,即将越过中线进入正区。

日图显示,澳元/美元可能接近整理下跌。澳元/美元目前交投于温和看跌的 100 SMA 紧上方,而技术指标处在超买指标附近,失去看涨动能。

澳元/美元在 9 月月度高点 0.7477 面临强阻力,若澳元/美元突破阻力,将接近 0.7600 区域。在该水平附近料将出现卖盘。另外,若澳元/美元跌破 0.7330 并跌至 0.7200区域后澳元/美元转为看跌。

澳元/美元交易情绪展望

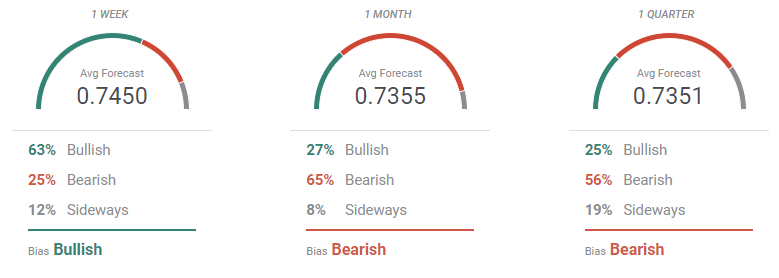

该FXStreet展开的分析师调查显示,多头缺乏长线预期。预期澳元/美元短线将上涨,月线和季线表明空头占主导。接受调查的分析师当中,周线看涨的占比达到 63%,月线看涨占比降至 27%,而看跌占比升至65% 。

概览图表显示,分析师预期短线目标处在现价上方,而月线和季线预期显示,大多数分析师预期澳元/美元将处在 0.7000 至 0.7400 区间。