股市飙升表明市场维持风险偏好,提振澳元/美元。

与通胀相关的不确定性市场参与者维持观望。

尽管澳元/美元自数月高位回调,但仍维持长期看涨动能。

澳元/美元连续三周上涨,距离三个月新高 0.7545 不远。澳元复制美股势头,而投机盘忽略通常对美元有利的暗示。金价走强起到了支撑作用,当日收盘时,金价飙升至 1,800 美元上方,触及一个月以来的高水平。

美股创下历史新高

10年期美债收益率上周五触及1.70%并自 1.70% 关口大幅回落后,美元兑商品货币几乎没有机会。上周开盘澳元/美元走势缓慢,中国经济数据惨淡打压高收益资产需求,利好美元。中国这一全球第二大经济体报告称,9 月零售额年率录得 4.4%,超出预期,但同期工业生产小幅增长 4.9%。此外,今年三季度经济温和增长 0.2%,低于前值 1.3%。

经过上周,市场情绪出现变化,因美国三季度财报获得提振。尽管美债收益率上升,但财报乐观,令美股创下历史新高,打压美元买盘。

市场参与者仍在努力为美联储下一步行动定价。美国,美联储表示将在 11 月中旬开始缩减量宽后,这一政策总体得到定价。但在通胀居高不下的情况下,加息可能会重新成为市场关注的焦点,投资者关注得是 2022 年美联储是否会加息。

澳储行公布最新会议纪要,但了无新意。澳储行会议纪要几乎是 9 月声明的翻版,表明决策者对经济复苏充满信心,但重申至少在 2024 年之前不太可能加息。

关键增长数据即将公布

数据方面,美国公布截至 10 月 15 日当周初请失业救济人数,降至 29 万人,录得新冠病毒大流行以来的最低水平。然而,企业继续遭受劳动力短缺的困扰。劳工部的报告显示,继创纪录的 430 万工人辞职后,8 月职位空缺录得 1040 万。美国还公布 10 月采购经理人指数初值。服务业采购经理人指数升至 58.2,好于预期,而 Markit 采购经理人指数降至 59.2,低于期值 60.3。

澳大利亚发布联邦服务业采购经理人指数,制造业指数为 57.3,服务业指数升至 52。此外,9 月西太平洋银行领先指数录得 -0.2%,好于前值 -0.27%。

本周将包括几个一级事件。周四将是关键的一天,美国将公布三季度国内生产总值的初步预期,预计季率为 3.2%,约为前值 6.7% 的一半。在该数据之前,美国将发布 CB 消费者信心和耐用品订单。

澳大利亚数据方面,焦点为三季度消费者价格指数,预计年率为 3.8%,9 月零售销售期值 0.2%,而三季度生产者价格指数年率预期为 3.2%。

澳元/美元技术展望

澳元/美元周图维持看涨倾向,澳元/美元正突破20SMA,均线维持朝南。技术指标穿越中线,处在正区,维持不均衡的动能,表明多头占主导。

日图显示,澳元/美元整理极端超买,目前整理于最新日涨幅的 23.6% 回撤位附近。技术指标已部分失去看跌动能,一定程度上加大汇价上行前将出现整理下跌的预期。

上述升势的 38.2% 回撤位处在 0.7400,买家料将此处加大,以维持看涨趋势。若澳元/美元跌破该水平,可能会测试 0.7300/20 区域。另一方面,若澳元/美元突破 0.7550,可能会反弹至 0.7620 水平

澳元/美元交易情绪调查

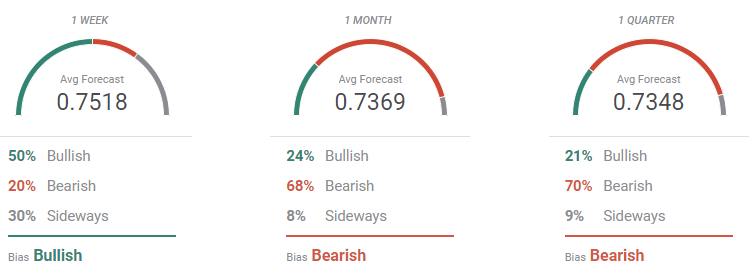

FXStreet展开的民意调查显示,市场参与者押注近期澳元/美元将进一步上涨,经过调查,50%的专家认为澳元/美元看涨,平均目标 0.7518。月图和季图表明空头超过多头,澳元/美元处在 0.7400 关口下方。

概览图显示,周线和月线均线保持看涨倾向,但大级别均线正失去动能,澳元/美元大多数目标积累于 0.7400 大关下方。更大级别周期来看均线维持温和看跌,澳元/美元正接近0.7000关口。