全球各央行启动紧缩周期,现在焦点是宽松政策的步伐。

澳大利亚 2024 年 4 月债券收益率飙升突破 0.70%。

澳元/美元长线仍有望上涨,但澳元/美元回升之前可能会回调走低

澳元/美元连续五周上涨,触及三个月高点 0.7555,目前交易价该水平紧下方。美国公布不温不火的经济增长数据后,澳元/美元周四触及高位,美国第三季度实际GDP年化季率初值(%)录得 2%,低于前值6.7%。

美股反弹至创纪录水平提振澳元,原因是投资者推测美国经济表现不佳可能会迫使美联储收紧量宽。通胀数据指向同一方向,周五美国公布核心个人消费支出价格指数年率,9 月该指标持稳在 3.6%。PCE 通胀是美联储最为关注的的衡量价格压力指标,该指标持稳减轻决策者的压力。

美联储将缩减量宽,但会缩减到什么程度?

美联储计划于本周召开货币政策会议,并于 11 月 3 日星期三宣布货币政策。早在 9 月,美联储主席杰罗姆·鲍威尔 (Jerome Powell) 就曾预计,可能美联储会在下次政策会议上启动逐步缩减规模,其中的会议纪要会议表明,美联储可能会首先每月削减 100 亿美元的美国国债和 50 亿美元的抵押贷款支持证券。

三季度澳大利亚通胀意外飙升,澳储行截尾均值平均消费者物价指数自前值 1.6% 跃升至 2.1%。尽管澳储行重申至少要到 2024 年才会调整利率,但市场参与者急于定价澳储行将加速收紧政策。

全球紧缩周期始于加拿大,因为加央行上上周结束大流行基金计划,这一举措比市场预期的要激进得多。很明显,其他主要央行很快就会走这条路,同时应对供应链瓶颈和经济增长失去动能的问题。

本周有哪些焦点事件?

澳大利亚经济数据积极,9 月零售销售出现反弹,增长 1.3%,远好于期值 0.2%。三季度生产者价格指数录得 2.9%,低于前值的 2.2%,但低于期值 3.2%。

本周将公布中国官方 10 月份国家统计局采购经理人指数。中国10月制造业采购经理人指数期值 52.9,而服务业采购经理人指数期值 49.7。澳大利亚将发布 9 月份官方 AIG 制造业表现指数,此前为 51.6。

周二,澳大利亚将发布 10 月道明证券通胀,而澳储行将公布货币政策会议。市场参与者认为,在央行拒绝捍卫 2024 年 4 月债券的 0.1% 目标后,澳储行将正式放弃收益率曲线控制,因为澳大利亚债券收益率飙升至 0.7% 以上。近来全球近期债券收益率飙升,而长端收益率则回落,曲线趋于平缓,给投资者敲响了警钟。

在美联储会议之后,美国将公布官方 ISM 采购经理人指数,预计制造业采购经理人指数为 60.4,服务业采购经理人指数为 61.5,均略低于 9 月份指标。周三,美国将发布 ADP 私企就业人数调查,而到本周末,该国将公布 10 月非农就业报告。继9月非农录得 19.4 万这一疲弱数据后,预期10月非农为 38.5 万,失业率预计稳定在 4.8%。

澳元/美元技术展望

澳元/美元周线显示继续看涨,汇价一直在突破所有均线,尽管 20 SMA 仍朝南。大级别均线方向不明,汇合于 0.7200 附近。与此同时,技术指标继穿越中线,处在正区,维持温和的看涨斜率。

日图显示,汇价本周在持平的 200 SMA 附近两度遇到卖盘,但 20 SMA 突破 100 SMA,这通常是买兴加大的信号。另一方面,技术指标自接近超买出现回落,表明汇价出现回调,并非暗示汇价将出现下跌。

只要汇价维持在 0.7470 上方,多头将占主导。若汇价跌破该水平,汇价将首先跌向 0.7400,然后跌向 0.7330。若汇价突破月线高点 0.7550,汇价可能会延续上涨,接近 0.7610,然后涨至 0.7700 关口。

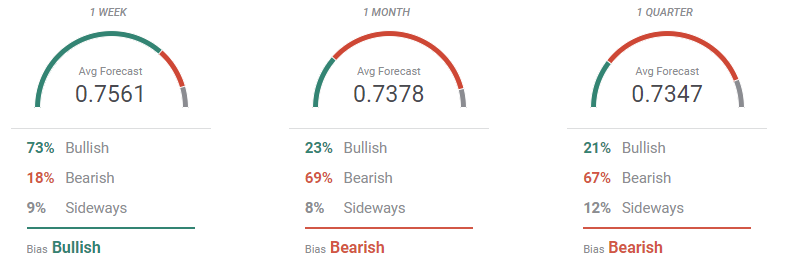

澳元/美元交易情绪调查

FXStreet 展开的分析师调查显示,澳元/美元短线将维持积极势头,因为 73% 的受访分析师预期汇价将上涨,汇价平均目标为 0.7561。月线和季线来看,市场情绪出现 U 型反转,在这两种情况下,空头占 60% 以上,并且预期汇价将跌至 0.73 区域。

概览图显示,近期均线维持看涨倾向,大多数分析师预期的目标是 0.7600 附近,而长期均线则持平。月线来看,分析师预期的大多数目标处在 0.71/0.73 区域,而长线来看,澳元/美元可能出现的目标范围较广,但越来越多的分析师关注接近 0.7000 的价格区域。