- 美联储将宣布缩减债券购买计划。

- 市场将密切关注此次减购的开始日期和速度。

- 有关通胀、就业和未来加息的言论也将影响美元走势。

历史不会重演,但往往会有相似之处——美联储在为此举奠定基础时,就避免了2013年那样的“缩减恐慌”。现在是时候宣布削减每月1200亿美元的债券购买计划了。这一点已被消化,但问题在于细节。

缩减累积

美联储主席杰罗姆·鲍威尔(Jerome Powell)在9月的上次会议上明确表示,11月缩减购债规模是重要议程,并设定了这一进程的总体结束日期,即2022年年中。根据鲍威尔的说法,通货膨胀达到了官员们设定的“进一步大幅发展”的门槛,就业“几乎达到了”这一目标。尽管另一份令人沮丧的非农就业报告——9月份为19.4万人——但人们一致认为,这已足以保证印刷更多的美元。

美联储会议纪要增加了更多细节——计划从11月中旬或12月中旬开始每月减少150亿美元的债券购买,这一进展已经持续长达8个月。

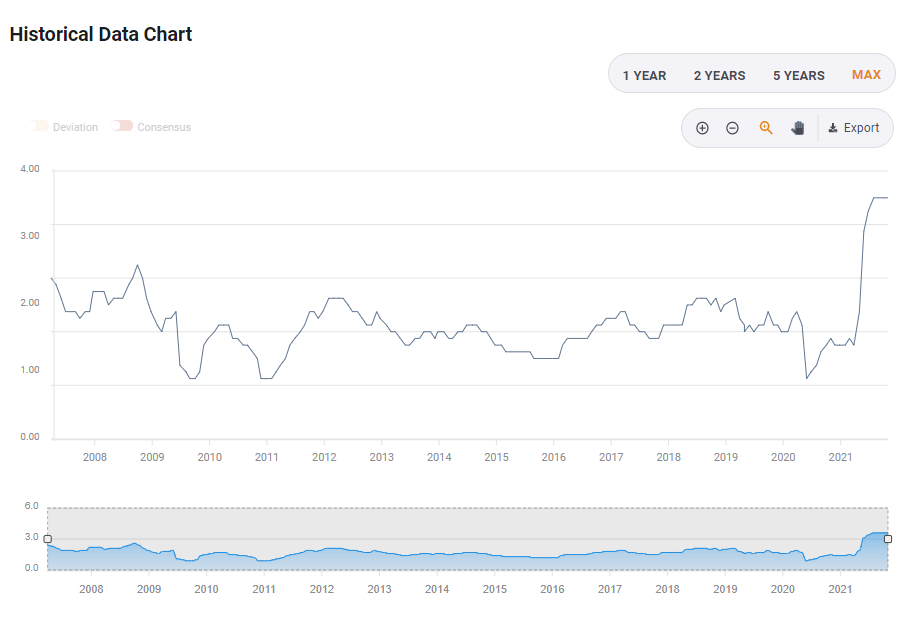

从那时起,以消费者价格指数(cpi)和个人消费支出(PCE)衡量的通货膨胀率仍然很高。更重要的是,不包括食品和能源在内的潜在通胀仍未降温。9月份核心CPI为4%,核心PCE为3.6%,远高于美联储设定的2%的目标。

核心PCE处于多年高位:

来源:FXStreet

在禁闭期之前的最新言论中,鲍威尔似乎更担心通胀,也更急于采取行动——这引发了人们对美联储将采取更激进举措的猜测。

美联储11月3日的会议将是缩减购债规模的时间——这是共识,这一点已被充分消化。由于上述五个关键细节的影响,市场仍将出现震荡。

1)什么时候?

美联储将在11月初宣布这一决定,但稍后可能会放慢债券购买的步伐。考虑到近期通胀的上升,降息似乎更有可能很快发生,要么马上,要么在本月中旬。在这种情况下,影响可能是有限的。

然而,如果该行选择在12月中旬——市场活动在假期前趋于平静,美元可能会受到影响。推迟启动日期不仅意味着更多的货币创造,也意味着推迟加息的时机。

2)以什么速度?

美联储可能会遵循会议纪要的脚本,宣布每月削减总计150亿美元的资金——100亿美元的政府债券和50亿美元的抵押贷款证券。对美元而言,这将是中性或略微看跌美元。

然而,如果对物价上涨的担忧在11月比在9月更令美联储担忧,它可能会选择将这一过程加速至每月200亿美元,从而在6个月内结束紧缩——从而提前对大流行后首次加息的预期。这显著利好美元。

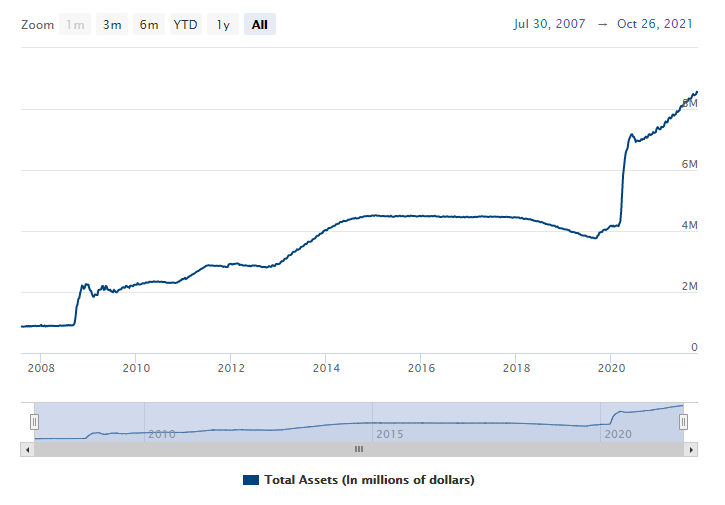

美联储的资产负债表在疫情爆发后大幅增长,并一直在快速增长:

资料来源:美国联邦储备理事会(美联储,Fed)

3)鲍威尔关于通货膨胀怎么说?

在之前的新闻发布会上,美联储主席在谈到物价上涨时避免使用“短暂”这个形容词。再加上有关通胀将持续更长时间的言论,这些都是对现实的承认。

如果他说,这种情况将持续到2022年下半年,然后趋于平静,那将是美元中性的,他将呼应经济学家和其他央行官员的观点。它可以被视为“长期短暂的”。

然而,如果他传达出对物价持续上涨的担忧——例如通过提高工资——这将推高美元,因为这意味着美联储准备采取更积极的行动来对抗通胀,可能是通过加息。

相反,如果鲍威尔指出全球供应链问题是核心价格上涨的罪魁祸首(能源是另一个问题),那么这将对美元不利。为什么?他将陈述一个似乎显而易见的事实,即货币政策无法解决港口拥堵问题。

4)就业市场有多萧条?

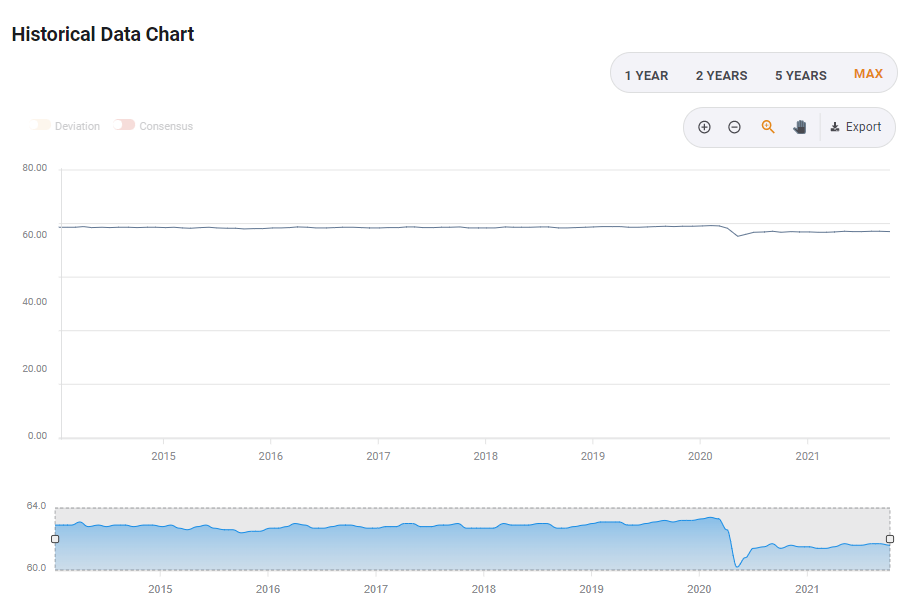

在疫情恢复的早些时候,鲍威尔强调,数百万失业的美国人尚未重返工作岗位,他提出了需要更多货币支持的理由。虽然失业率降至5%以下,这是一个绝对令人满意的水平,但这是基于劳动力参与率大幅下降——截至9月份为61.6%,而此前约为63%。

参与方面的差距尚未缩小:

来源:FXStreet

一些人把疫情作为提前退休的机会,另一些人则是所谓的“大辞职”的一部分——人们在场外重新思考自己的工作和职业生涯。人口结构、结构变化以及超过1000万个空缺职位的综合因素,让许多经济学家困惑于劳动力有多少闲置。

如果鲍威尔重申,他希望在收紧政策之前看到就业岗位增加,这将不利于美元。

然而,如果他承认有更少的人在观望,并暗示美国接近充分就业,这将意味着更快的紧缩。这将提振美元。

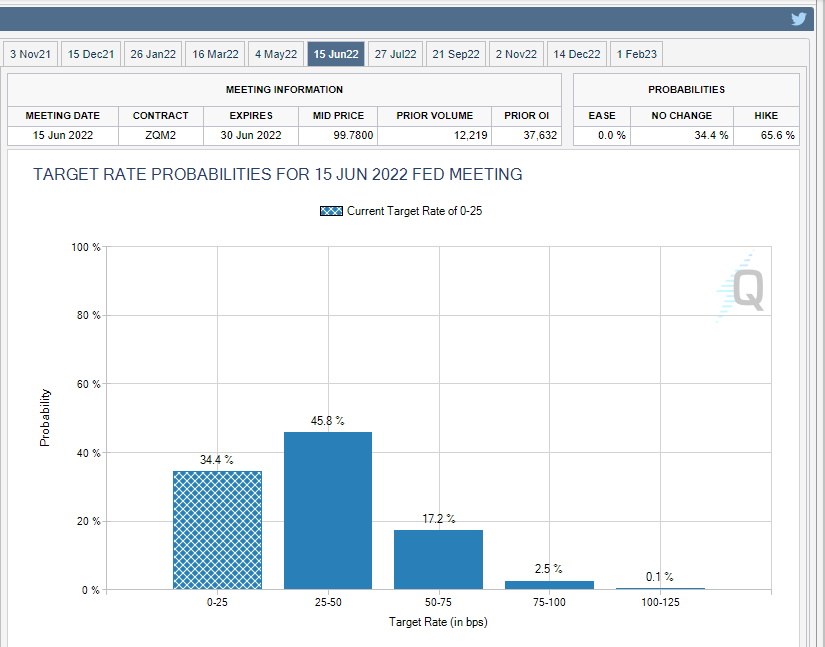

5)美联储什么时候加息?

一个直接的答案是不可能的,并且此次会议不会公布新的“点阵图”。然而,鲍威尔可能会采取两种不同的方式,这对美元的反应至关重要。它可能是对记者提问的回答。

一种方法是强调,缩减过程的结束并不意味着随后会立即加息。这样的信息可以平衡更强硬的紧缩路线,例如每月200亿美元。在这种情况下,他会强调提高借贷成本是一个不同的、更遥远的决定,他会压低美元汇率。

相反,市场预期6月加息的可能性为三分之二,而鲍威尔可能会通过不直接回答而默认这一观点。这将被视为对市场预期的一种否定——这种认可会引发市场对美联储将提前加息的猜测——并推动美元大幅走高。

来源:芝加哥商品交易所集团

结论

美联储将宣布缩减购债规模,市场对下一步举措很感兴趣。提前开始缩减、快节奏、对通胀持强硬观点、认为劳动力市场吃紧——以及不否认市场预期,将推动美元走高。缓慢缩减购债规模,将通胀归咎于供应链,看到就业市场疲软,并呼吁对利率保持耐心,这些都将对美元不利。