美联储预计将宣布削减其从2020年3月开始的1200亿美元债券购买计划。

美联储官员已经让市场为此做了6个月的准备,尽管GDP和就业放缓,但他们应该采取行动。

美联储主席杰罗姆·鲍威尔(Jerome Powell)有关加息和通胀的言论将决定市场走向。

“我认为是时候缩减宽松政策了;我不认为现在是加息的时候,”美联储主席杰罗姆·鲍威尔,2021年10月22日。

鲍威尔的这番话与美国央行将在周三的会议上宣布缩减1200亿美元债券购买计划的承诺非常接近。去年3月,在新冠肺炎恐慌爆发之初,美国开始购买债券,为陷入瘫痪的美国经济提供紧急支持。

近两年来,美联储一直将美国劳动力市场作为其复苏计划的中心,但在过去6个月里,通胀已成为其最紧迫的担忧。

去年9月,当美联储采用通胀平均模型来衡量价格变化时,其目的是消除政策压力。官员们信心满满地预计,消费者成本将出现的大幅上涨是短暂的。

事实并非如此。

两个相关的事态发展改变了美联储对其紧急而极端的货币政策的看法:通胀飙升和持续的劳动力短缺,这阻碍了经济的全面复苏。

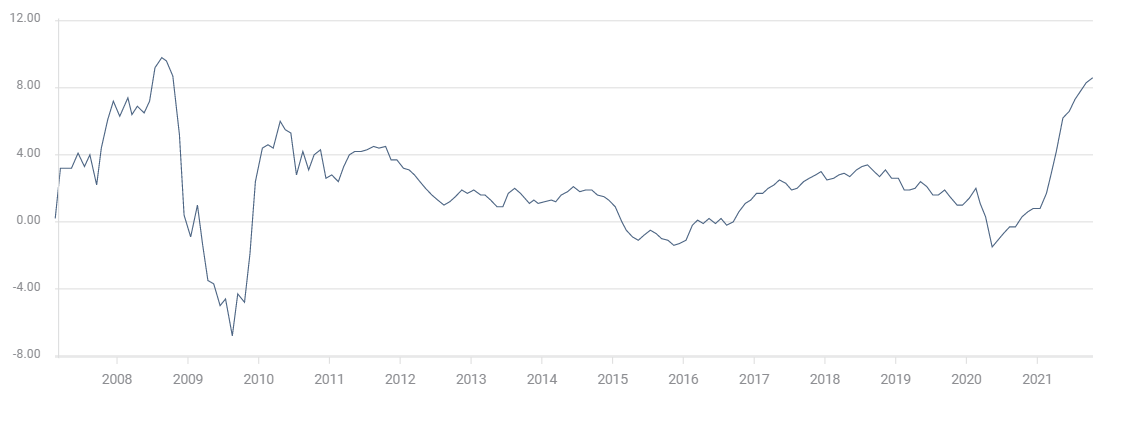

通货膨胀

在5月19日公布的4月份联邦公开市场委员会(FOMC)会议纪要中,当美联储首次暗示可能改变政策时,通胀仍被认为是一种暂时现象,这与一年前价格暴跌的基础效应有关。经济事实证明并非如此。

9月份,美联储青睐的通胀指标——个人消费价格指数(PCE)及其核心指数分别达到了30年来的最高点4.4%和3.6%。这两个指数在9个月内分别上涨了两倍多和两倍多。

PCE

图片来源:FXStreet

10月份生产者价格指数(PPI)为8.6%,这也是该指标的最高纪录,表明未来数月消费者价格仍将持续上涨。

PPI

图片来源:FXStreet

包括美联储主席杰罗姆·鲍威尔(Jerome Powell)在内的美联储官员最近承认,通胀前景发生了变化。很明显,美联储最初对基数效应的信心是错误的。价格物价压力比他们预期的更大、更持久。

在9月份的预测中,今年材料类整体个人消费支出通胀从3.4%跃升至4.2%,核心个人消费支出从3.0%上调至3.7%。

通货膨胀已经成为一个长期问题,其速度远远快于所有人的预期。

通货膨胀已经成为一个长期问题,其速度远远快于所有人的预期。

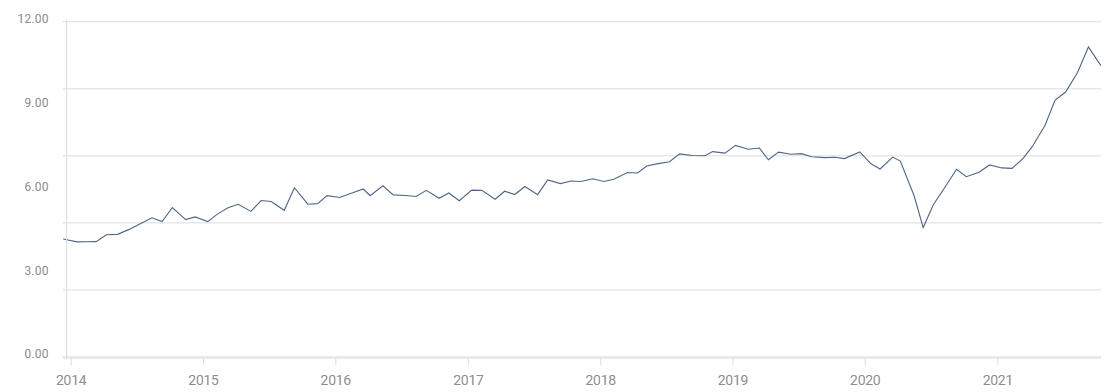

就业

第二个有因果关系的问题是劳动力短缺的持续存在,而且可能还在恶化。

在6月和7月,当NFP平均每月招聘超过100万个职位时,劳动力市场似乎终于走上了快速而彻底的重组之路。以这样的速度,到年底完全复苏似乎是可能的。

在过去的两个月里,就业创造已经失速。8月和9月就业共增加56万,仅为6月和7月共增长209万的四分之一。

NFP

图片来源:FXStreet

图片来源:FXStreet

考虑到提供的工作岗位数量,员工对是否重返工作岗位的犹豫尤其令人费解。根据职位空缺和劳动力流动调查(JOLTS), 7月份的空缺职位达到创纪录的1110万个,8月份为1040万个。

JOLTS

图片来源:FXStreet

图片来源:FXStreet

劳动力短缺从两个方面助长了通货膨胀。雇主被迫支付更高的工资和奖金来确保新员工。由于物价上涨削弱了现有员工的购买力,他们要求得到更多的补偿。鉴于世界各地的雇主都迫切需要员工,这是一个有力的论点。

面对强劲的消费需求,产品短缺以及工人、零部件和原材料短缺造成的生产限制,为制造商和零售商提供了提高价格的完美条件。

缩减货币政策和利率

尽管美联储主席鲍威尔一再坚称,削减债券计划不是加息,但这只是语义上的区别。市场并没有被愚弄。

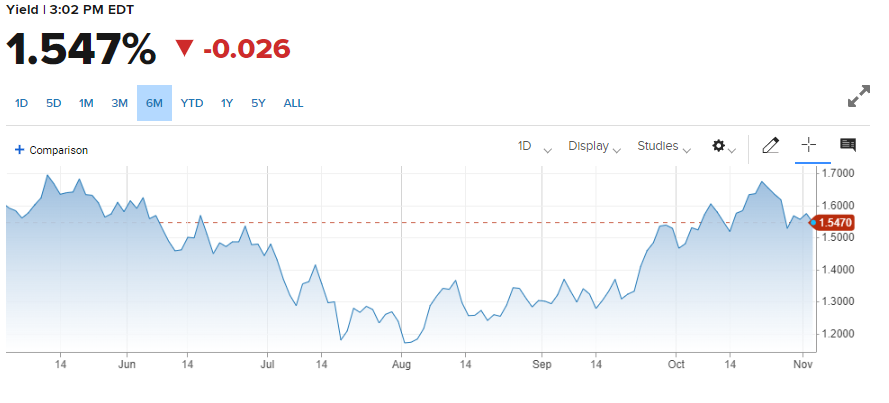

自9月22日美联储会议以来,美国国债利率一直在上升。

基准的10年期美国国债收益率在FOMC会议上上升了22个基点。目前仍较3月31日的高点1.746%低20个百分点,因为信贷市场谨慎,今年已经遭受了一次重创,交易员希望首先听到鲍威尔的消息。

10年期美国国债收益率

图片来源:CNBC

图片来源:CNBC

10年期国债收益率在2%至3%之间的历史区间留有很大的上涨空间。

10年期美国国债收益率

图片来源:CNBC

图片来源:CNBC

然而,美国利率的方向是走高。美联储将试图调整加息速度,但它无法阻止加息。

市场也提高了他们对联邦基金第一次加息的估计。9月份的预测是在2022年首次加息,这是债券计划开始以来的第一次。

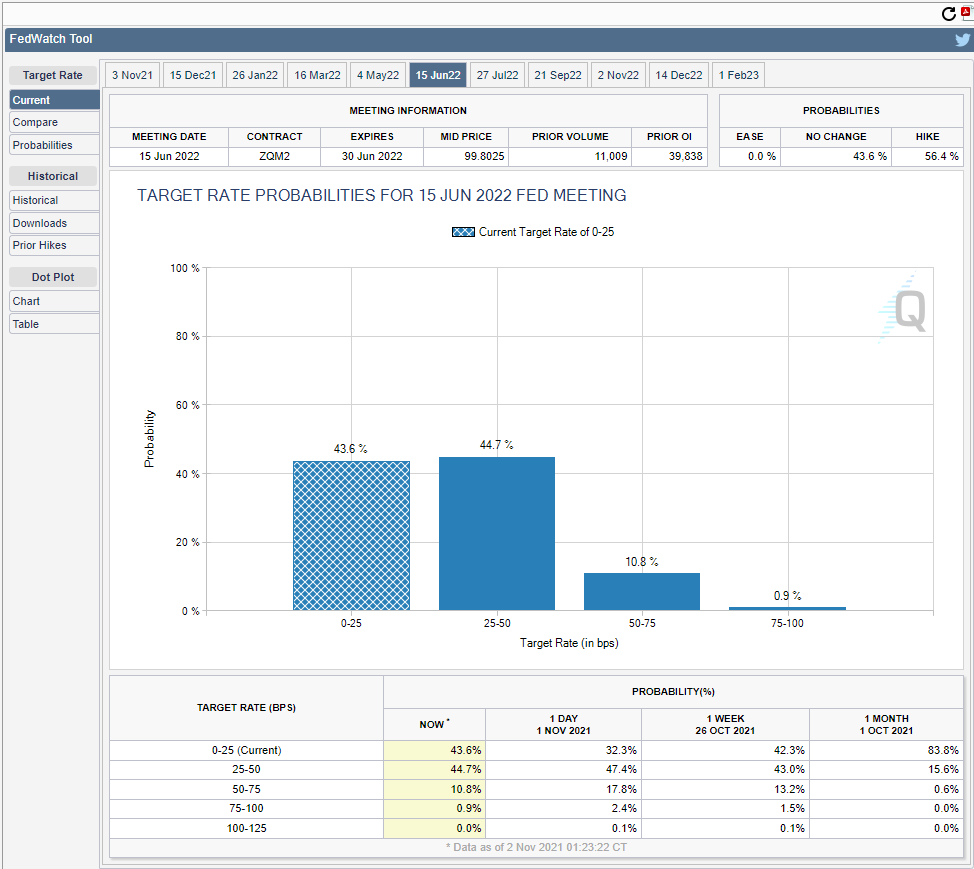

芝加哥期权交易所(CBOE)上市的联邦基金期货甚至预计更早地在6月15日的会议上首次加息0.25%。

联邦基金利率期货

图片来源:期权交易所

市场反应

尽管缩减购债规模的事实似乎已成定局,但美联储仍在很大程度上控制着这一过程及其对市场的影响。

虽然市场预计将削减150亿美元,但美联储可以自由制定或多或少的措施。影响是线性的,美联储缩减政策越多,美国国债利率就可能越高,美元也可能走高。

股票是一个独立的例子,它依赖于经济增长。从企业利润到股市平均水平的上升,初步迹象都是积极的。

日程也未定。市场预期债券购买计划将将按月缩减,并于明年6月结束。不过,美联储可以提供各种方案,从视经济发展情况而定的临时计划,到将缩减的债券计划维持到今年年底甚至更长时间的延长计划。这种影响是显而易见的,缩减的速度越快,对利率和美元都越有利。

预计鲍威尔将说明缩减购债规模的细节。毫无疑问,他在措辞上会非常谨慎,但他对通胀的担忧越多,对利率上升的假设就会变得越快、越高。

美联储现在采取行动的另一个原因是经济增长的下滑。

上半年国内生产总值(GDP)年化增长率为6.5%。这足以承受债券缩减所带来的更高利率。

如果第三季度经济增速继续放缓至2%,美联储可能很快就无法启动缩减购债计划。如果今年1月,美国经济连续6个月保持2%或更低的增长率,FOMC将如何证明削减经济支持的合理性?最好是开始缩减量化宽松,然后相应地调整量化宽松的规模和步伐,而不是推迟量化宽松,直到步履蹒跚的经济有所好转。

美联储为这一政策演变做了半年多的准备。联邦公开市场委员会不会错过这一窗口期,即使未来的经济充满不确定性。