美元全盘走强,但美股飙升,阻止澳元/美元下跌。

央行致力于降低加息预期。

澳元/美元有望长线看跌。

过去数日澳元/美元维持整理,继 10 月底澳元/美元触及数月高点 0.7555 后,上周收于 0.7400 下方。澳元/美元本本应进一步下跌,但股市上涨部分抵消了澳元疲弱。

众央行忽略通胀上升

澳储行周二公布货币政策决议,将现金利率维持在 0.10% 不变。至少在 2022 年 2 月之前,澳储行将继续按照每周 40 亿澳元的速度购买政府证券,并正式放弃 2024 年 4 月债券的 10 个基点目标。

澳储行行长洛伊表示,市场对近期通胀数据反应过度,刺激澳元/美元下跌,从而降低澳储行将加息的预期。澳储行行长洛伊称,薪资增长仍然存在相当大的不确定性,通胀远远超出澳储行预期,并称提前加息“极不可能”。澳储行行长洛伊还指出,如果失业率降至 4% 或以下,那么薪资可能会出现上升。但事实是,十多年来薪资增长维持处在下降当中,新冠病毒大流行只会使得情况恶化。

另一方面,美联储维持利率在0.25%不变,并宣布每月减少150亿美元的资产购买,符合预期。美联储将在 11 月晚些时候开始缩减 1,200 亿美元与新冠病毒大流行相关的刺激计划,缩减 100 亿美元的国债购买和 50 亿美元的抵押贷款支持证券购买。

该公告并未令市场意外,原因上次会议上,美国决策者指出经济形势已朝着央行的目标取得进展,并补充说,如果“经济状况符合预期,美联储认为缩减购债将会得到保证。”

关于通胀,美联储主席杰罗姆鲍威尔公司表示,他们仍然认为高通胀将是暂时的,尽管鲍威尔指出供应链问题可能会延续到明年,这意味着通胀也将保持高位。

经济数据带来新预期

美国上周五发布 10 月非农就业报告,10月非农录得 53.1 万,好于预期并符合鲍威尔提出的舒适度。失业率降至4.6%,而参与率在61.6%,保持稳定。这些数据未引发汇市较大波动,但将美股推至历史新高。

澳元也受到中国数据不佳的打击,周一,中国公布了官方 10 月制造业采购经理人指数,收缩至 49.2。10月服务业采购经理人指数降至52.4,均低于市场预期。

澳大利亚公布了 10 月份道明证券通胀率,10 月该数据年率跃升至 3.1%,但这一数据未影响澳元/美元,原因是该数据是在澳储行决议前公布。另外,澳大利亚经济数据总体积极,采购经理人指数数据显示经济处在扩张当中, 9 月贸易账录得 122.4 亿澳元。

美国宏观经济数据也提供了积极信号。10 月 ISM 制造业采购经理人指数自 61.1 收缩至 60.8,但好于预期。官方采购经理人指数跃升至 66.7,远好于前值 61.9,超出市场预期。此外,9 月工厂订单月率录得 0.2%。

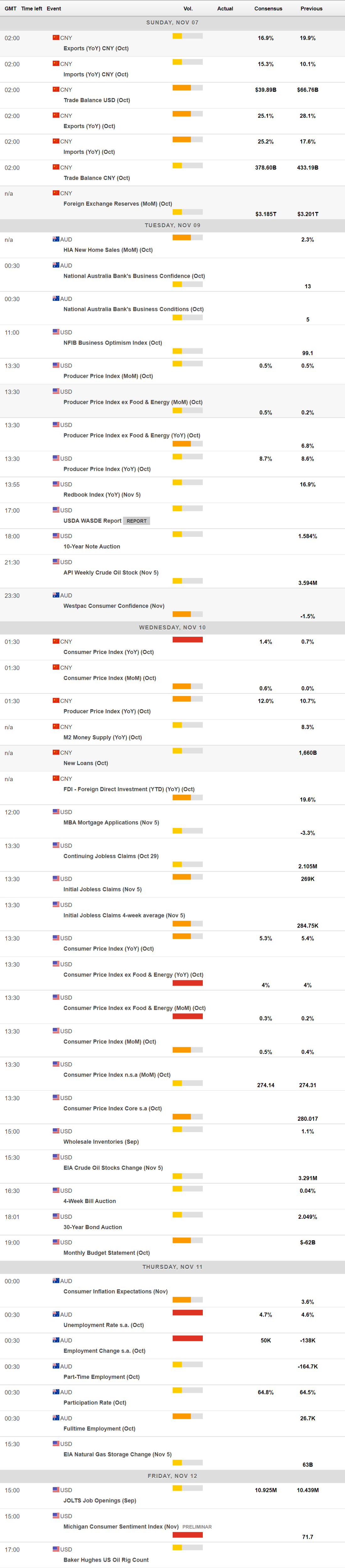

本周首先的数据是中国 10 月贸易账,料将引发市场波动。周一,澳大利亚将发布 10 月澳大利亚国民银行商业信心和 10 月澳大利亚国民银行商业状况指数,周三澳大利亚将公布 11 月西太平洋银行消费者信心。击四将公布 11 月消费者通胀预期和 10 月就业报告。

美国计划发布 10 月通胀和 11 月密歇根消费者信心指数终值,前值为 71.7。

澳元/美元技术展望

澳元/美元上周五在 9 月/10 月升势的 50% 回撤位 0.7360 触底,美股飙升,澳元/美元自该水平反弹。尽管如此,澳元/美元周图显示汇价已失去看涨动能。澳元/美元已经回落至目前方向不明的 20 SMA,无论如何仍处在 100 和 200 SMA 远上方,两条均线均交汇于 0.7200 附近。同时,技术指标朝南,目前处在中线附近,不足以表明汇价将延续下跌,但肯定表明买兴减弱。

日图维持中性至看跌倾向,汇价处在花括号的 100 SMA 紧上方。技术指标已部分失去看跌动能,但目前处在中线下方。

如果澳元/美元跌破上述支撑 0.7360,则可能将跌破 0.7300,然后再跌至 0.7240。然而,若澳元/美元反弹突破 0.7410,可能会消除一些看跌压力,预期汇价将接近 0.7500 区域。

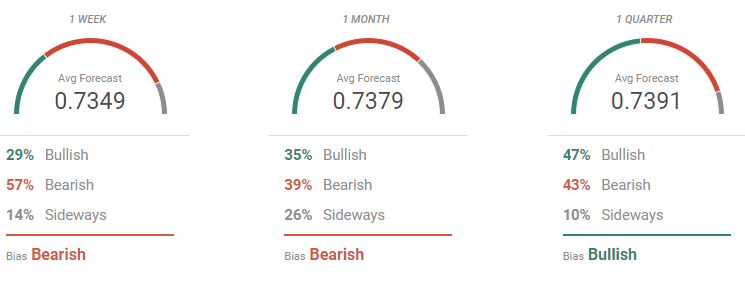

澳元/美元交易情绪调查

FXStreet组织的分析师调查显示,澳元/美元将走出更低的低位。周图和月图显示空头占主导,但汇价处在 0.7300 水平上方。季线来看,澳元/美元交易情绪转为看涨,预计该货币对处在 0.7400 附近。

然而,概览图表构筑更为清晰的看跌前景,调查中一些极端看涨的看法扭曲上述均线。周线大幅朝南,而月均线则持平,暗示不确定性。最后,大级别周期则维持适度看涨倾向,大多数目标累积在 0.74 和 0.76 之间。