- 美国11月通胀率年率料从6.2%上升至6.8%

- 核心CPI料从4.6%上升至4.9%

- 生产者物价指数,工资增长仍将指向通胀上升

- 美联储关注点从就业转向物价

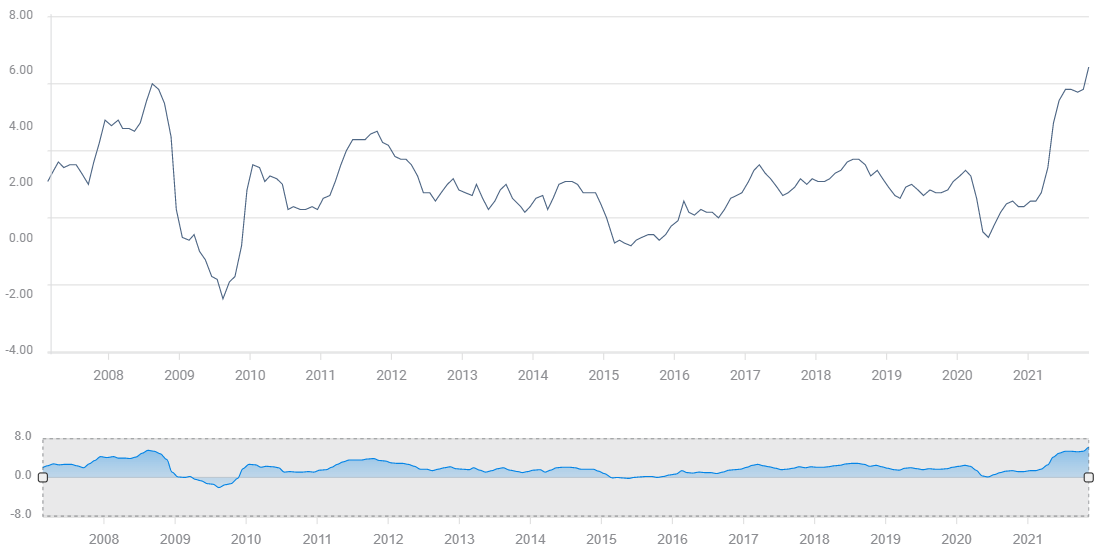

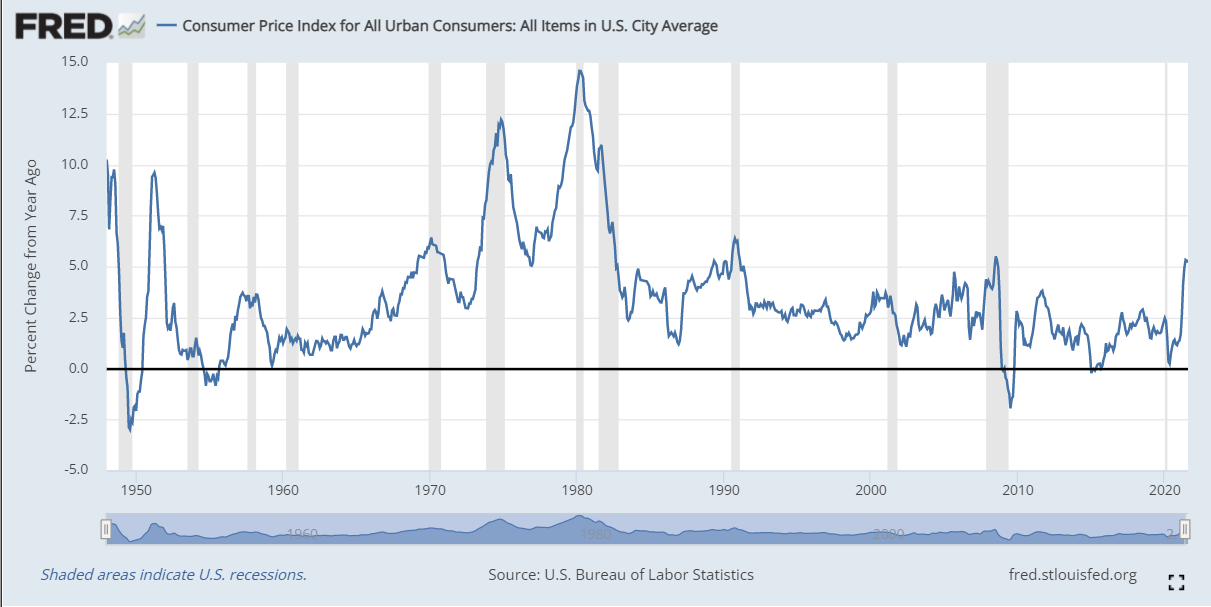

美国消费者价格指数在过去12个月里的涨幅超过了过去71年的任何时候,它将再次大幅上涨。

居民消费价格指数(CPI)预计将从10月份的6.2%上升到11月份的6.8%。

核心物价指数年率预计将从10月份的4.6%上升到4.9%。据预测,总体通胀率的月增长率为0.7%,核心通胀率为0.5%。

从2020年11月到今年10月,CPI年率从1.2%飙升至6.2%。这5%的年涨幅是1948-49年短暂衰退之后的最大12个月涨幅,当时CPI从1950年5月的-0.6%回升至1951年4月的9.6%。即使是1973年至1975年和1978年至1980年的价格暴涨,也只分别产生了4.1%和4.7%的增长。

通货膨胀因素

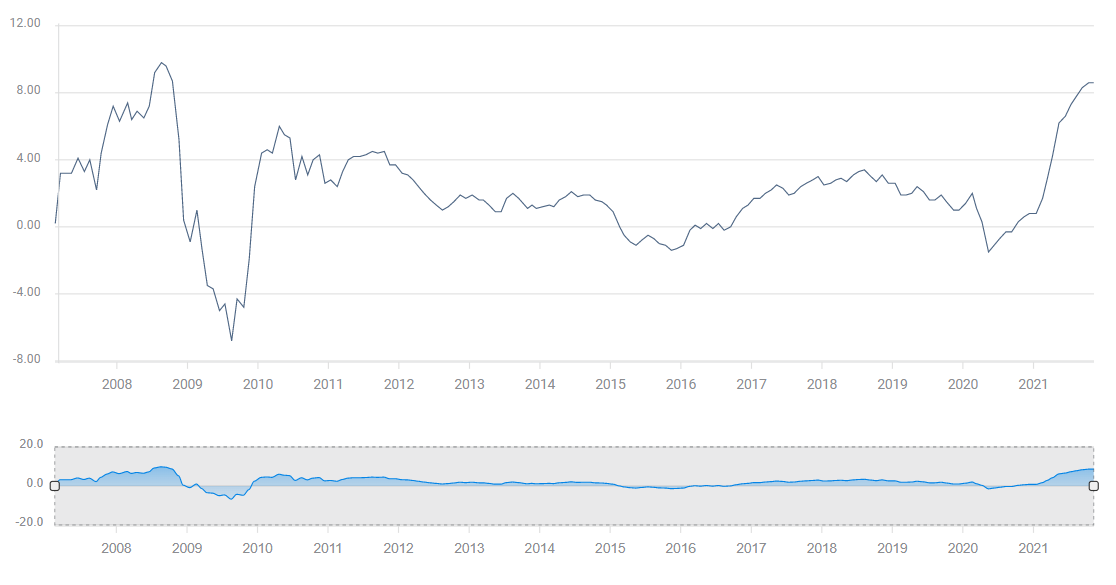

最近的生产价格、工资、就业和汽油数据表明,消费价格的飙升势头并没有减弱。

10月份,反映制造商材料成本的生产者价格指数(ppi)与去年同期持平,为8.6%。这是13年来生产者支出的最高增幅。

PPI

就业市场依然紧俏。11月失业率意外从4.6%下降至4.2%,预期4.5%。就业不足率从8.3%降至7.8%。预期为8.4%。职位空缺和劳动力流动率调查(JOLTS)显示,10月份空缺职位增加59.5万个,至1103.3万个。

许多行业的雇主一直在提供更高的工资和签约奖金,因为缺乏工人使许多公司无法全面运营。订单数量强劲,劳动力短缺是许多消费品稀缺的主要原因之一。

11月平均时薪(AHE)同比增长4.8%,与10月持平。工资涨幅已从4月份的0.4%飙升。过去5个月的增长并不是去年的统计基数效应的结果。2020年7月至11月的年工资平均涨幅为4.6%。今年的增长在现有收益的基础上进一步提高。劳动力短缺可能会导致工资进一步上涨,因为雇主们会争夺为数不多的可用工人。在制造业所需的技术行业,招聘困难尤其严重。

汽油是11月份CPI中一个稳定的因素。一加仑普通燃料月初是3.39美元,月末是3.38美元。

原材料生产成本上升和工资上涨(企业将迅速转嫁给消费者)表明,零售价格的上行压力并未减弱。

美联储与市场

通货膨胀已经成为美联储新的考虑因素。就在几个月前,那些频繁出现的临时性和基础效应言论已经不复存在了。美联储主席杰罗姆•鲍威尔(Jerome Powell)和几家地区银行的行长都相当直接地指出,收紧货币政策的时机已经到来。

随着11月3日搅乱市场的欧米克隆恐慌消失,美国国债收益率有所回升。10年期国债收益率已攀升17个基点,至1.511%,上周五收于1.341%。

美元在过去两周相对稳定,因交易商在观望美联储在12月15日会议上的政策和预测变化是否会呼应新的通胀担忧。

市场预计,该债券计划的结束日期将比去年11月预计的6月提前几个月。对2021年的最后一组经济和利率预测预计将在今年下半年至少两次加息0.25%。

美联储已准备好在下周的会议上改变政策,消费者价格只会起到推波助澜的作用。