美联储预计将每月缩减购债规模扩大一倍至300亿美元。

债券购买计划将在3月中旬结束原先的1200亿美元。

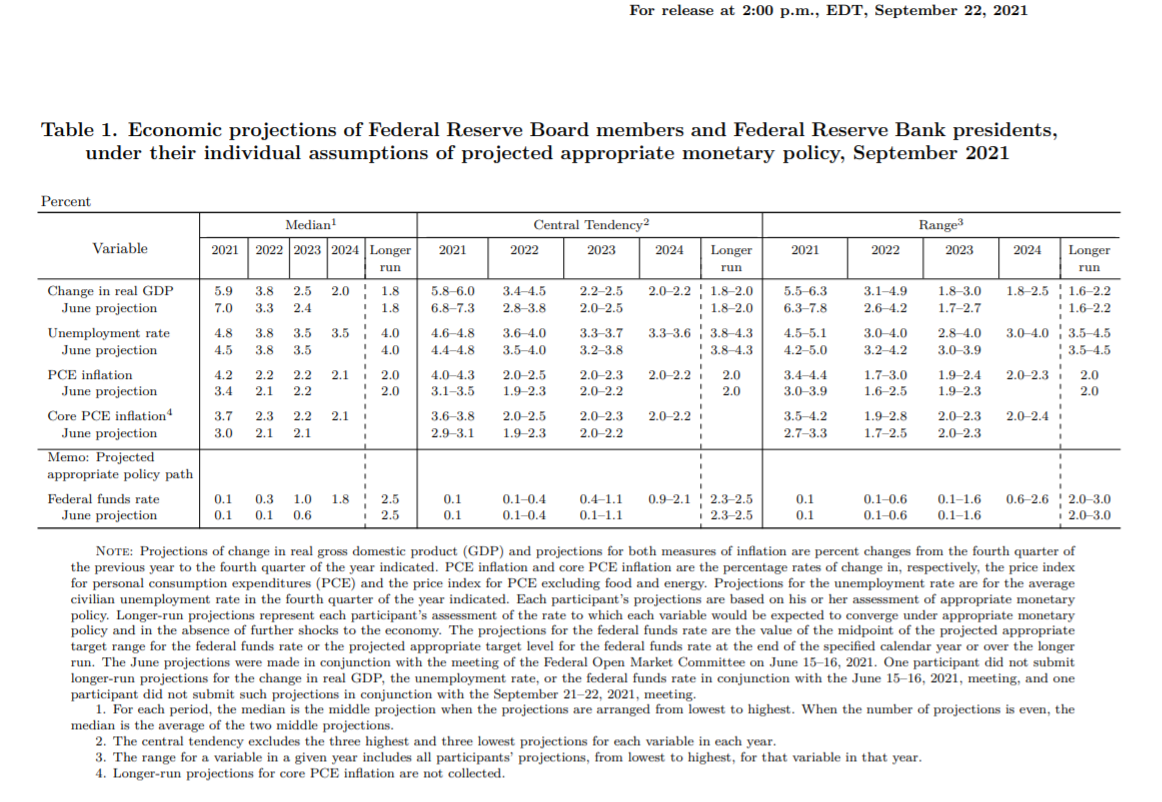

预测材料预期将显示2022年将有2 - 3次0.25%的加息。

市场将对美联储政策的方向和速度非常敏感。

美联储(Federal Reserve)利率政策的演变,就像它旨在遏制的通胀一样转变迅速。

从春季、夏季到秋季,美联储官员一直在安抚市场,称稳步上升的通胀只是暂时的。直到11月3日联邦公开市场委员会(FOMC)的声明中,该行评估仍然认为通胀“只是暂时的”。

就在不到两周前的11月30日,美联储主席杰罗姆•鲍威尔(Jerome Powell)在参议院发表讲话时表示,现在是时候停止将困扰美国经济的通胀称为暂时现象了。

鲍威尔表示:“我认为,现在可能是时候放弃这个词,试着更清楚地解释我们的意思了。”美联储主席在他的开场白中指出,“现在看来,推动通胀上升的因素将持续到明年。”

联邦公开市场委员会的决定比大多数决定都要复杂,包括三个部分:联邦基金利率、缩减规模以及对明年及以后的经济和利率预测。

联邦基金利率

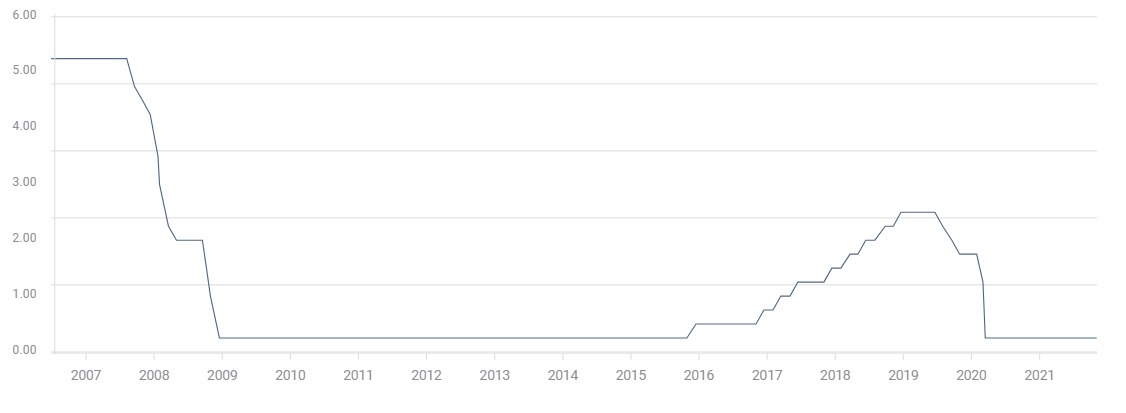

这是最简单的。美联储官员预计不会提高美国基本利率,自2020年3月以来,美国基本利率一直保持在0.25%的上限。在最初的每月1200亿美元的债券购买计划(11月减少了150亿美元)结束之前,美联储自己承认,不会改变联邦基金利率。

联邦基金利率高于目标利率

资产购买缩减决定

从今年年初开始,人们就预计紧急购债计划将结束,或至少开始结束。美联储一直利用紧急购债计划将国债和商业利率维持在历史区间的底部附近。今年第一季度,美国国债利率在3月31日攀升至峰值,市场预期经济复苏将促使美联储开始降息。

美国10年期国债收益率

各种因素,包括大流行疾病的重新兴起和不稳定的就业增长,阻止了美联储开始退出,继续购买每月800亿美元的美国国债和400亿美元的抵押贷款支持证券。

在11月3日的FOMC会议上,在鲍威尔和其他几位美联储主席几周的暗示和建议之后,债券计划从那时起每月削减150亿美元。

自那次会议之后,9月份的消费者物价指数(CPI)被公布为年均5.4%,而核心个人消费支出物价指数(PCE)为3.7%,通货膨胀率急剧上升。

核心个人消费支出

核心个人消费支出

FXStreet

11月10日公布的10月份CPI上涨0.8%,至6.2%。11月24日发行的核心个人消费品价格指数攀升0.4%,至4.1%。11月CPI指数为6.8%。

自11月3日联邦公开市场委员会(FOMC)召开以来的六周内,CPI记录从5.4%升至6.8%。

消费者价格指数

10月份的生产者价格指数(ppi)连续第二个月为8.6%,12月14日公布的11月份数据预计将升至9.2%,实际值为9.6%。PPI是衡量制造业通胀水平的指标。

通货膨胀率的急剧上升,对许多消费必需品来说是更高的,对汽油来说更是高得多,已经说服州长们将每月的通货膨胀减少至少翻倍,达到300亿美元。由于每月还有1,050亿美元的购买计划,这将在3月中旬结束债券计划,为可能在3月16日联邦公开市场委员会(FOMC)会议上首次升息扫清道路。

预测材料

美联储发布季度经济和利率预测。2021年的最后一次将于周三发布。

9月份的预测材料如下。与6月份相比,重要的变化是2022年联邦基金利率将上调一次,6月份时没有预测会加息,个人消费支出(PCE)通胀率从3.4%升至4.2%,核心PCE通胀率从3.0%升至3.7%。两者对年底的个人消费支出比率的预测已经被超越了。10月份核心通胀率为4.1%,整体通胀率为5%。预计2022年整体通胀率为2.2%,核心通胀率为2.3%。

这些预测在特定年份中持续到2024年,然后是一个一般更长期的类别。

对市场影响最大的是今年,特别是明年的预测。

结论:美联储的难题

美联储官员放弃了他们的分析,即美国通胀将是一种暂时现象,其初步依据是2020年封锁期间的消费者价格崩溃。

现在人们把责任归咎于劳动力短缺和供应链瓶颈,这些瓶颈在国内外造成了如此多的商品稀缺。现在预计这些问题持续的时间比最初设想的要长得多。美联储官员尚未公开考虑这是否是全球经济调整的一个长期特征,但毫无疑问,他们私下里已经提出了这个问题。

政府支出和美联储在两年内大量增加流动性,这些因素基本上没有被央行官员提及。大量新流动性在经济中流动,追逐数量日益稀少的商品,这种货币等式是通货膨胀的典型背景。今天,全球形势加剧了这种情况。在低成本国家生产的廉价产品是过去35年来通货膨胀稳步下降的主要经济逻辑之一,如果不是主要的经济逻辑的话。

自大流行疾病开始以来,联邦政府和州政府为美国经济注入了数万亿美元的支出,其中大部分是直接向消费者和企业提供的补贴。这些给消费者和企业的现金已经满足了广泛和不断扩大的产品短缺。其结果是,毫不奇怪,价格大幅上涨。

美联储的困境在于,通货膨胀很容易引发,但又难以控制,尤其是在消费者开始预期物价上涨的情况下。

纽约联邦储备银行(New York Federal Reserve)的一项调查应该会让美联储理事们三思。数据显示,11月份消费者预期明年通胀率为6%,高于10月份的5.7%。预计同期工资增幅从10月份的3%降至2.8%。11月份的数据显示工资差距为3.2%,为2013年开始调查以来的最高水平。

利率在控制通货膨胀方面有很长一段时间。从2022年6月开始的联邦基金紧缩周期在下一年之前对通胀几乎没有任何影响。

美联储有现成的选择,问题是理事们会接受吗?提高国债和商业利率将非常有助于开始遏制过度通胀,并降低消费者和企业的预期。

鲍威尔主席在周三新闻发布会上的暗示可能会轻易推高美国国债收益率。

风险在于,经济并不像看上去那么强劲,股市和债券价格不可避免地受到冲击,可能会在整个经济中产生负面影响,一旦这种影响开始,就很难消除。

鲍威尔美联储愿意在2020年3月疫情肆虐时给市场带来惊喜和冲击。现在,当政策对通胀可能是正确的,但可能会让其他许多方面面临风险时,它还会有同样的意愿吗?

考虑到美联储长期以来引导市场改变政策的历史,FOMC和主席杰罗姆·鲍威尔(Jerome Powell)似乎不太可能在政策上执行如此迅速且具有潜在危险的逆转。

美联储的目标是在不引发债券批发市场价格暴跌的情况下刺激国债利率逐步上升。

结论:市场

微小的机会不容忽视。很有可能,经济和利率预测以及鲍威尔的记者招待会将引发激烈的争论。

预测材料可能符合美联储的目的,同时也是鲍威尔更直接的建议。两个关键指标是2022年的通胀预测和基金利率的“预期适当政策路径”。由于这些债券是与当前的利率决定一起发行的,它们将为市场提供有关美联储意图的初步暗示。

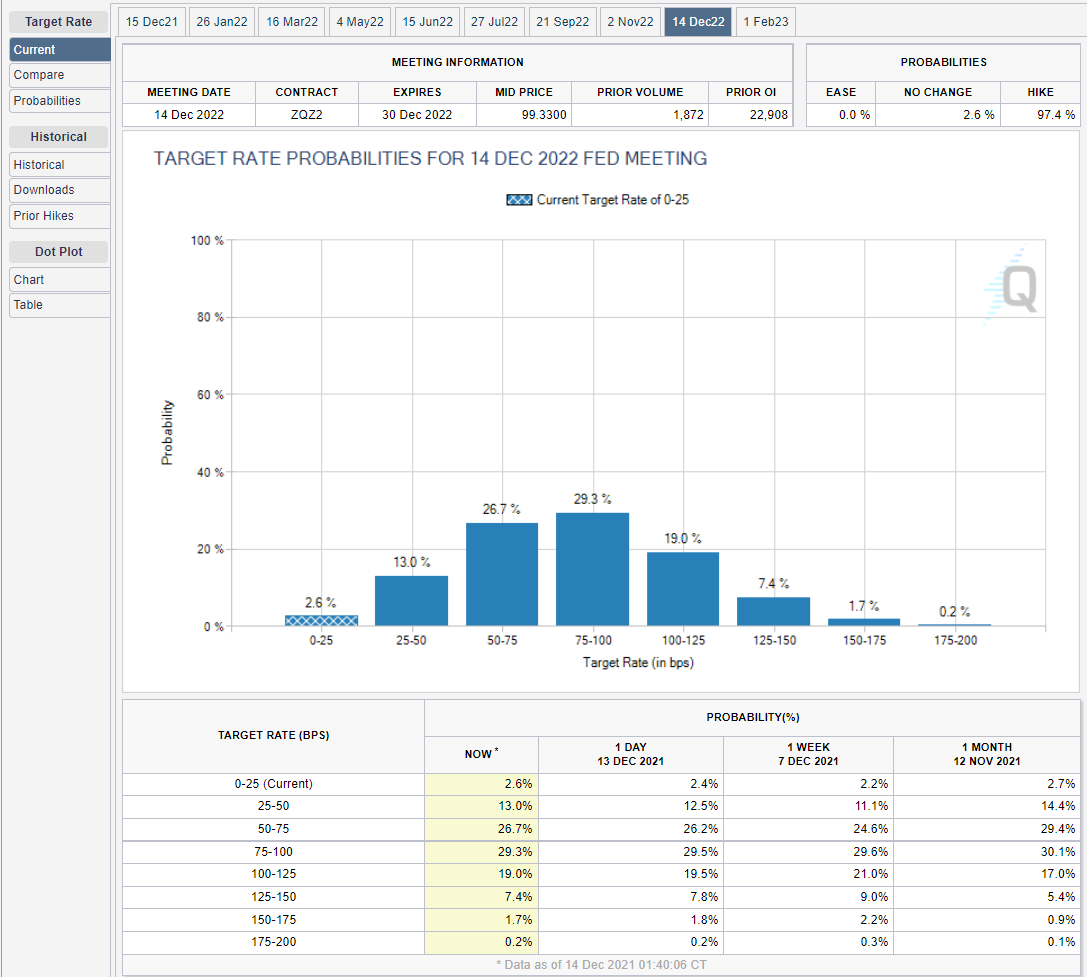

芝加哥期权交易所的联邦基金期货显示有57.6%的几率在明年12月14日联邦公开市场委员会会议前三次上调联邦基金利率。

期权交易所

市场的普遍预期可能是,到2022年,联邦基金利率将上调2至3次。

如果利率预测显示明年将有三次加息,那么市场将开始追逐美国国债收益率和美元。股市的反应将受到今明两年GDP预测的影响。前三个季度的平均增长率为5.1%。再加上亚特兰大联邦储备银行(Atlanta Fed)对第四季度经济增长8.7%的预测,今年的经济增长将达到5.9%,与美联储9月份的预测完全一致。随着年底的临近,这个数字可能不会有太大变化。

9月份的经济增长率预计为3.8%。这个数字越强,对股市就越有利。如果美联储强烈暗示利率将迅速上升,这个数字可能会决定股市的走向。