新冠病毒大流行造成的供应链大流行相关的中断可能会在全球范围内推高通胀。

美联储将于 1 月 26 日宣布货币政策决议。

欧元/美元有望在长期内恢复跌势,并可能跌破 2021 年低点。

欧元/美元跌去最新涨幅,并返回至舒适区,只处在1.1300关口紧上方。周二,美国市场回归交易后 ,美债收益率上涨至 2020 年 2 月出现的最高水平后,欧元/美元跌幅最大。

新冠疫情、通货膨胀和美债收益率

10 年期国债收益率周三触及高位 1.903%,投机盘反映市场对通胀飙升维持担忧,预计美联储将被迫较预期加速加息。周二,两年期美债收益率两年来首次录得 1%。

但这不仅仅是在美国。10 年期德国国债收益率近三年来首次出现正值,12月德国通胀年率录得 5.3%。同时,对于欧盟而言,12月欧元区通胀年率达到5%,均录得数十年来新高。12月,美国通胀达到 7%,录得1982 年以来的最高水平。

近期情况似乎并不乐观。继2020年3月新冠病毒大流行出现后,全球经济暂停,并在 2021 年的大部分时间里应对供应短缺和瓶颈问题,同时处在经济复苏的进程当中。2021年11月末,南非宣布发现奥密克戎。三个月前,我们几乎不知道奥密克戎这种新变种会像野火一样在全球蔓延,并在全球新增新冠病毒病例触及创纪录水平的情况下打压经济回暖。

12 月,全球新冠病毒病例约为 50 万。过去数周内,全球每日新增新冠病毒病例超过 300 万例,美国一度单日新增新冠病毒病例 135 万例。政府正在避免封锁,但大量无法上班的工人正在影响企业,从而影响经济发展。

本周,美国报告称,截至 1 月 7 日当周美国初请失业金人数意外跃升至 28.6 万,远低于预期的 22 万,录得 10 月以来的最高水平。

就业形势可能会影响政策制定者

央行决策通常基于两条腿:充分就业和受控的价格压力。直到 12 月,美联储依靠其所谓的“接近充分就业目标”来加速大幅削减其财政支持以抑制通胀。近期来最大的问题是,随着就业部门开始遭受最新一轮新冠疫情的侵袭,美联储是否真的能够按计划采取行动。

美联储将于下周召开货币政策会议,并将于 1 月 26 日宣布货币政策决定。目前预计不会采取任何行动,尽管市场参与者希望美联储会对即将到来的加息提出更明确的暗示。投资者预计美联储 2022 年 3 月将首次加息,全年至少加息三次。

另一方面,欧央行则与美联储政策背离。欧央行决策者仍承认,通胀水平持续高企可能持续时间会长于预期,甚至会超过欧央行认为的舒适区,但直到今天,他们仍不愿收回金融支持,仍保持谨慎态度。

美国重磅事件来袭

除了就业和通胀数据外,宏观经济日历还包括 1 月 ZEW 调查指数,该调查显示该国和欧盟的经济信心出现改善,但对当前形势的评估指标出现急剧下降。欧盟消费者信心指数初值录得-8.5,好于预期。

本周将公布 Markit 欧盟和美国 1 月份 PMI 初值。本周晚些时候,德国将发布 1 月 IFO 商业景气调查和 2 月 GFK 消费者信心调查,而欧盟将发布 1 月经济景气指数。

美国将为投资者公布数个一级数据。除美联储决议外,美国还将公布 4 季度国内生产总值初值,预期月率 5.8%,还将公布 12 月耐用品订单。本周末,美国将发布美联储最为关注的通胀指标,即核心个人支出价格指数。

欧元/美元技术展望

从技术面来看,欧元/美元似乎有望恢复跌势。上周收于 1.1691/1.1185 跌幅的 23.6% 回档位 1.1305,上周处在 61.8% 回档位 1.1495附近。

周图显示,20 SMA 向穿越大级别均线和斐波位阻力位,某种程度表明卖兴强劲。同时,技术指标整理 12 月达到的超卖状态后,恢复下跌,处在负区。

日图显示汇价维持中性至看跌,连续三日处在持平的 20 均线下方,并且大级别均线维持看跌倾向,处在现价远上方。同时,技术指标整理于中线附近,汇价方向不明。

若欧元/美元跌破1.1300关口,汇价将延续下行至1.1220区域,而若汇价跌破该水平,汇价可能会延续下跌,跌破2021年低点1.1185,跌至1.1160区域。

欧元/美元强阻力处在 1.1385,随后是 1.1440 价格区域,然后是 1.1500 区域。

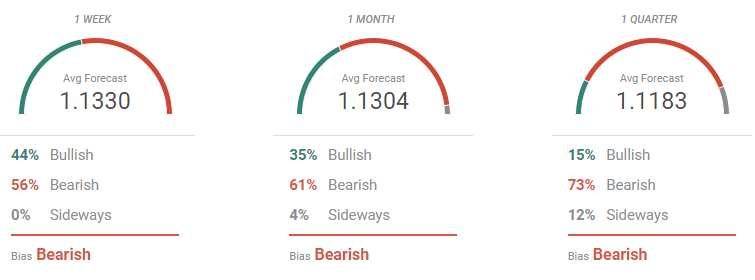

欧元/美元交易情绪调查

FXStreet预测民意调查 显示,欧元/美元将在未来数周将进入螺旋式下跌。在所研究的三个时间周期内,空头占主导,随着时间的推移空头势力将加大。欧元/美元周线平均目标在 1.1330,季线平均目标将跌至 1.1183。认为欧元/美元横向盘整的分析师相当多,表明卖兴加大。

在概览图中,均线维持看跌倾向,随着时间的推移看跌倾向不断加大。季图显示,欧元/美元大多数目标累积在 1.10 和 1.12 之间,而一些分析师预计汇价将接近更低的低位。