美联储预计将重申3月结束债券购买,加息。

资产负债表处置是市场最关心的问题。

股市下跌反映出利率上升和经济担忧。

如果美联储加速加息,美元和美国国债收益率将上升。

美联储(Federal Reserve)将于周三卷入这场漩涡,届时预计将确认3月的首次加息,并详细说明其庞大资产负债表的缩减计划,这一政策迄今为止最有可能扰乱市场。

自去年12月当时央行行长在今年3月终止购买债券的会议以来,信贷市场已大幅转向加息,预计今年将有四次加息0.25%。第一季度经济放缓的迹象也已显现,这使美联储新的通胀焦点复杂化。

股市进入了剧烈的回调,三大主要股指在过去三周均大幅下跌,纳斯达克指数今年以来累计下跌14.5%。美国国债收益率在1月的前两周大幅上升,是股市故事的一部分,但此后已回吐了今年涨幅的约三分之一。

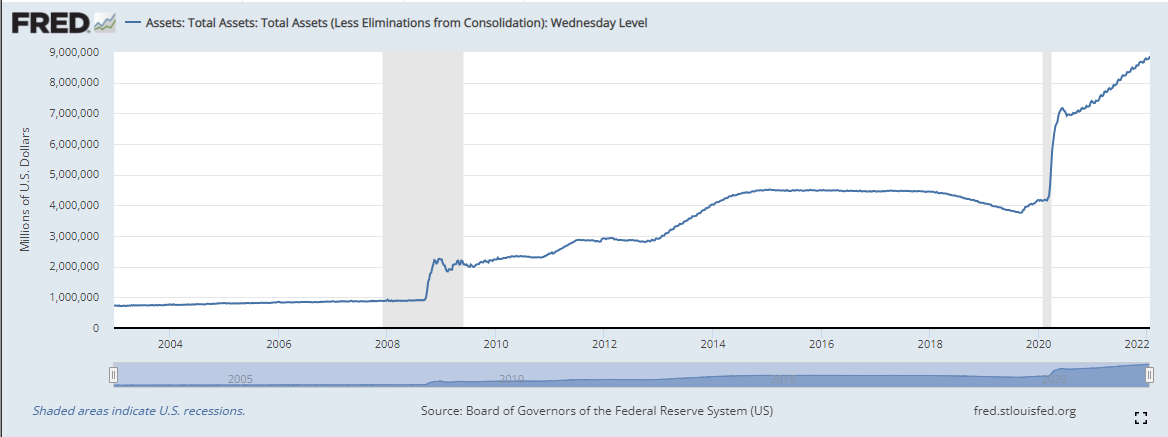

信贷和股票市场最担心的是,美联储40年来首次对抗通胀的行动,将导致其近9万亿(兆)美元资产负债表的缩减。过去两年,美联储的资产负债表规模翻了一番。

当美联储开始抛售到期资产或积极出售投资组合中的资产时,对美国国债和商业债券收益率的潜在影响,将远远大于信贷市场今年迄今的表现。

会议纪要显示,美联储官员在去年12月的会议上讨论了缩减资产负债表的问题,但没有提供有关程序或时间的任何细节。

自2020年3月以来,美联储每月购买1200亿美元的国债和抵押贷款证券,然后在11月和12月分别减少了150亿美元和300亿美元。该计划旨在迫使国债收益率及其商业等额国债收益率低于历史极限,为大流行的经济提供长期支持。在这方面,行长们是成功的。2020年3月9日,10年期国债收益率创下历史新低,收于0.498%,并在接下来的10个月里保持在1%以下。

美国10年期国债收益率

CNBC

随着美联储减少并结束购买美国国债,债券价格(与收益率成反比)将在竞购中走软。如果美联储开始出售其投资组合,将加大债券价格的下行压力,更重要的是,随着交易员试图在不断下跌的市场中削减多头头寸的潜在损失,这将鼓励市场广泛效仿。

鉴于股市已经进入回调,而美国经济状况在这一周变得更加紧张,美联储似乎不太可能通过进一步收紧利率来增加不确定性。

首先,让我们看看美联储这一次利率决议下的美国经济背景。

美国的通货膨胀和工资

消费者价格指数(CPI)已经连续7个月高于5%,过去3个月高于6%,去年12月为7%。上一次通胀率如此之高是在1982年6月,当时美联储的保罗•沃尔克(Paul volcker)将联邦基金利率推高至20%,以应对过去20年里在经济中积累起来的通胀心理,并引发了美国战后最严重的经济衰退。

在过去一年的大部分时间里,平均小时收入(AHE)的年度增长一直落后于通货膨胀。2021年3月,年工资涨幅高于CPI。12月,AHE上升了4.7%。2021年,由于CPI为7%,工薪阶层的平均购买力下降了2.3%。

目前的通货膨胀不仅是家庭和个人预算的消耗,也是对消费者的冲击。在上一轮7%的通胀率下出生的人现在已经40岁了。60岁以下的人都不会感到有那种令人沮丧的责任,要维持一个被不断上涨的物价侵蚀的家庭预算。

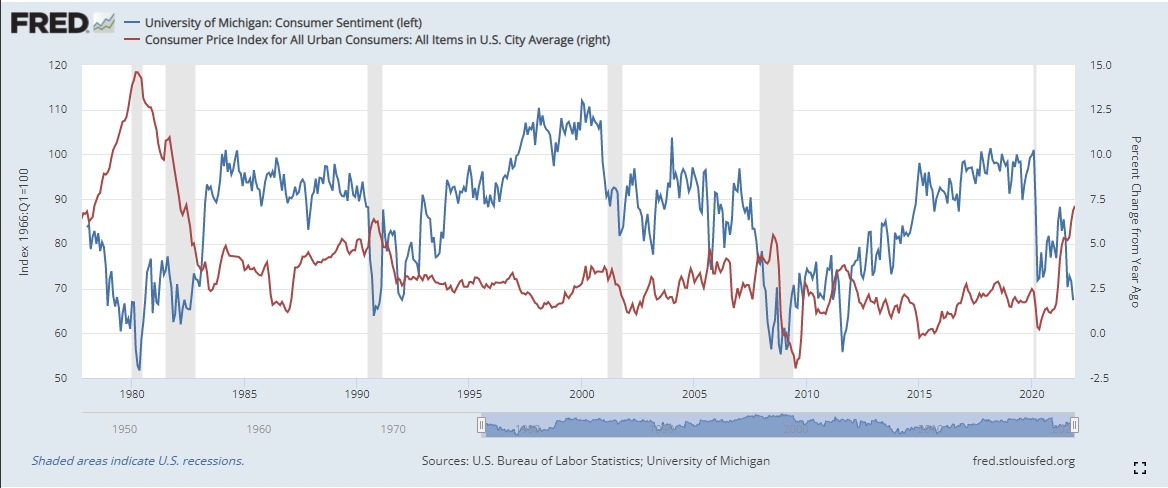

消费者信心

世界大型企业联合会的消费者信心指数从去年12月的115.8降至今年1月的113.8。本月,密歇根大学消费者信心指数(Michigan Consumer Sentiment Index)从70.6下滑至68.8。过去6个月,该指数平均为70.3,低于2020年4月71.8的疫情低点。

在过去40年里,通货膨胀与消费者前景呈负相关。

零售销售

尽管实际工资从第二季度开始下降,但零售额在今年最后两个月前一直保持良好。10月份和11月份的销售额分别增长了1.8%和0.2%,但12月份下降了1.9%,当季销售额仅增长了0.1%,即环比增长0.03%。

今年的通货膨胀可能使更多的人在10月份购买便宜货。或者这可能是大范围销售结果中的正常变化。今年下半年,消费者价格指数(CPI)平均为6%,当月销售增长0.12%,这大约是过去两年业绩的中间值。2019年,月平均销量为0.45%,2018年为0.08%。

首次申请失业救济人数和非农就业人数

首次申请失业救济人数在上升。1月14日申请失业保险的人数为28.6万人,远高于前一周的23.1万人,这是连续第三次增加。申请失业救济人数从12月24日的20万人猛增了43%。尽管按历史标准来看,这一数字仍然较低,但这表明Omicron 浪潮并非没有经济影响

尽管有创纪录的空缺职位,但今年年底的招聘情况远逊于预期。11月和12月非农就业人口仅增加48.8万人,仅为预期增加95万人的一半

美国经济

周四公布的数据预计第四季度年化增长率为5.4%。亚特兰大联邦储备银行的GDPNow模型假设为5.1%。

美联储面临的问题不是2021年最后一个季度,而是2022年上半年的经济走向。

招聘在2021年底大幅放缓。申请失业救济人数的急剧上升,使封锁带来的灾难再次出现,这不得不成为行长们的担忧。第四季度零售销售疲软,但原因不明。消费者开始削减开支是因为通货膨胀导致预算紧缩,还是Omicron 阶段没有反映出经济前景而抑制了消费热情?自年中以来,消费者信心已陷入接近衰退水平的困境,但消费并未受到明显影响。

疫情和美国多个州的Omicron 限制措施,再加上通胀、劳动力和制造业短缺以及供应链障碍,对经济增长造成了多大损害?股市回调是否已经移走了经济底部的最后一块板?美国消费者能继续消费并维持经济增长吗?

结论:美联储的选项

美联储的政策集中在应对通胀的三个方面:联邦基金利率、债券计划和资产负债表的处置。

目前的市场预期是,美联储将维持3月债券到期期限,在3月会议上加息0.25%,并使用被动或主动的资产负债表减幅来对冲未来的通胀。

更激进的做法是在周三结束债券计划,保持3月份的加息不变,并将资产负债表留在未来考虑。加上1月份加息,以及立即开始削减资产负债表,将是行动上的一步。

结论:美联储的选择

美联储在6个月内完全逆转了利率政策,这可能已经足够了。不应该期待更多的惊喜。任何进一步的紧缩措施,如立即结束债券计划、加息或削减投资组合,都将摧毁债券和股票市场。

尽管央行行长愿意让交易员和投资者知道政策走向并承担后果,但他们不愿让市场受到冲击,除非经济需求非常迫切。现在不是2020年3月。

美国经济似乎正在放缓。有多少是不确定的。这究竟是Omicron冲击波的临时产物,还是源于过去两年的混乱和错误,目前还不得而知。美联储仍然相信通胀将会缓和,尽管它的预测更加谨慎。

不确定的经济形势将使美联储继续走其选择的道路。债券计划将于3月结束,同时联邦基金也将增加。额外的资产负债表粉末将放在手边,不指定以备以后使用。