东欧战争引发市场对美元的避险情绪。

2022年一季度,欧美维持经济增长。

欧元/美元有望继续跌向关键水平 1.1000。京将核威慑力量置于高度戒备状态

周四欧元/美元跌至 1.1105,录得 2020 年 6 月以来的最低水平,上周收盘前小幅回升。随着俄罗斯入侵乌克兰并发动大规模军事袭击,受避险情绪提振,美元飙升。莫斯科在周四结束前控制了切尔诺贝利,并在周五靠近基辅。根据美国情报,俄罗斯主要目标是罢免乌克兰总统泽连斯基,并强加一位有利于俄罗斯政权的领导人。

西方世界谴责这一战争行为,并对俄罗斯人民和机构施加多重金融制裁,但到目前为止,这些制裁并未影响弗拉基米尔·普京总统接管乌克兰的决心。

为什么乌克兰很重要?

苏联解体之前,乌克兰领土原是苏联的一部分。2014年出现一场反对亲俄总统的革命以俄罗斯成功入侵并吞并克里米亚半岛结束。尽管乌克兰被称为新兴国家,但乌克兰是欧洲土地面积第二大的国家,拥有广阔肥沃的农田,是全球最大的粮食出口国之一。而乌克兰还拥有大量镍、铜、铁、氖和其他高级商品储量。

泽连斯基总统在西方化计划中稳步领导该国,并要求加入北约,这是普京总统的底线,他认为该组织由美国领导,唯一目的是限制俄罗斯的权力。继东方冷战的灾难性后果之后,俄罗斯接管乌克兰是重新平衡全球平衡的一种方式,并且可以获得包括核资源在内的多种资源。

在撰写本文时,俄罗斯军队驻扎在基辅,但俄罗斯可能需要几天时间才能最终控制乌克兰。考虑到这一点,金融市场可能会继续跟随市场情绪波动。

央行背景

市场焦点均关注这场冲突,但市场似乎暂时忘记通胀正在冲击欧洲和美国,各国央行可能需要比计划提前更快地收紧货币政策。

欧洲央行管理委员会成员克拉斯诺特表示,他预计欧洲央行将在今年最后一个季度加息,并补充称支持尽快结束资产购买计划。美联储成员拉斐尔·博斯蒂克表示,如果通胀持续下去,他对今年加息四次或更多次持开放态度。全球政策制定者都在关注一件事:乌克兰的事态发展可能会加大经济前景的风险并影响经济增长。

市场暂时忽略经济数据

但值得注意的是, 2 月 Markit 采购经理人指数数据显示,市场人士对最近几天发布的宏观经济数据关注度不高,但经济扩张依然稳固。德国和欧盟的信心指标乐观,符合经济持续复苏的趋势。欧盟确认 1 月通胀年率上升 5.1%,而1月美国核心个人消费者支出价格指数年率跃升至 5.2%。最后,1月美国耐用品订单飙升 1.6%,远好于预期。

美国公布四季度国内生产总值二次估值,录得7%,符合预期。四季度德国GDP为-0.3%,好于期值-0.7%。

本周将公布德国的零售销售和通胀数据,德国将发布其 2 月消费者价格指数初值。欧盟还将公布 2 月通胀数据和 1 月份零售销售初值。

美国将提供官方 ISM 采购经理人指数和 2 月就业数据。ADP 就业人数变化继前值减少 30.1 万,预期私企就业人数将增加 32.8 万。周五,美国将发布非农就业报告,预计该国当月新增 40 万个就业岗位。失业率预计将收缩至 3.9%。

欧元/美元技术展望

欧元/美元交投于 1.1230 附近交易,并在完成上行整理后有望恢复长线下跌趋势。周图显示,本周初空头出现在温和看跌的 200 SMA 附近,随后在坚定看跌的 20 SMA 附近守住上行空间,200SMA处在大级别均线下方。同时技术指标处在负区,相对强弱指标维持朝南,表明卖兴加大。

日图技术指标显示汇价风险偏下行,汇价处在均线远下方。目前 20 SMA 位于 1.1350 附近,处在坚挺看跌的大级别均线下方方向不明。同时技术指标处在超卖附近,方向不明,表明汇价将持续盘整。

欧元/美元支撑处在 2022 年新低 1.1105,若汇价跌破该支撑将测试心理关口 1.1000 。若汇价跌破该水平,未来数日跌势将加大至 1.0920。另外若欧元/美元突破1.1300,可能会消除一些看跌压力,并有利于汇价首先测试1.1360,然后是1.1440区域。

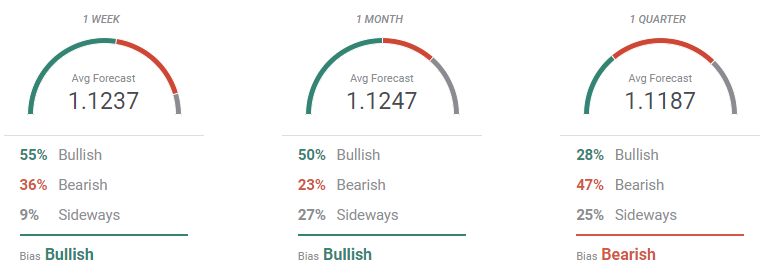

欧元/美元交易情绪调查

FXStreet 分析师展望调查显示,欧元/美元可能守住 1.1200 水平上方,但预计季线看跌。短线多头占主导,但从长线来看,看多的分析师比例降至 28%,而空头实际上占 47%。然后汇价平均目标在 1.1187。

总体概览图显示,周图和月图显示,汇价总体预期处在 1.1000 和 1.1400 区间,但季线显示,欧元/美元总体目标位于 1.10 和 1.12 之间,与上涨的背离值更大。尽管如此,随着汇价更低的低位成为焦点,三条均线仍维持温和的看跌倾向。