美联储主席鲍威尔在货币政策方面开始更为激进。

俄乌危机不断升级,影响全球经济发展。

欧元/美元徘徊在 1.1000 附近,风险越来越偏向下行。

欧元/美元整理于 1.1000 关口附近,上周难以吸引投机兴趣。欧元/美元波动 有限,部分原因是经济事件清淡,但也由于经济事件清淡,但也因为战争的不确定性增加。俄罗斯加大对邻国乌克兰的袭击,而采取外交解决方案解决争端却渐行渐远。

西方领导人不断加大对莫斯科的制裁力度。北约宣布将加强在脚踏车东部和东南部的驻军,其中包括来自美国、加拿大、德国和英国的士兵。

西方各国对俄罗斯推出制裁

美国总统乔·拜登周四会见了欧洲领导人、七国集团伙伴和北约盟国,随后在白宫举行了新闻发布会。另外,拜登表示支持将俄罗斯从 20 国集团中驱逐出去,并补充说他理解制裁不会阻止俄罗斯,但最终会导致该国停止入侵。最后,他指出,如果克里姆林宫决定使用大规模杀伤性武器,盟国已准备好作出回应,尽管他并未确认美国将在乌克兰部署士兵。

东欧冲突已经对全球增长前景和通胀飙升造成压力。央行官员不再担心收紧货币政策过早,相反,他们认为在这种新的全球形势下可能为时已晚。

央行收紧政策来临

美联储主席鲍威尔变得更为激进,周一美元上涨。在全国商业经济协会年度经济政策会议上谈到经济前景时,美联储主席鲍威尔称说“通货膨胀水平过高”,央行将做出相应反应。鲍威尔加入支持加息 50 个基点的阵营,因为几位美联储成员已经指出,他们最快会在 5 月采取加息。美联储主席鲍威尔指出,他们缩减资产负债表的计划可能会在下次会议前完成,但他没有说明何时开始缩减资产负债表。

美联储主席鲍威尔的讲话引发政府债券遭到的抛售,导致收益率升至 2019 年 5 月以来的最高水平。随后美债收益率出现回落,但上周收高。

欧洲方面,欧洲央行一直在缓慢地放弃其耐心的立场。欧央行行长拉加德上次会议意外发表一些鹰派论调后,一些欧洲央行成员暗示欧盟可能在年底前加息。欧央行已经宣布将比原计划提前停止购买债券,现在计划是在今年三季度。

美联储的目标是实现充分就业和物价稳定,而欧洲央行承诺只聚焦物价稳定。随着经济从新冠病毒大流行开始时席卷全球的大规模封锁中缓慢复苏,美国和欧盟通货膨胀率处于数十年来的高位并呈上升趋势。

值得一提的是,新一波冠状病毒正在欧洲迅速蔓延。一种名为 Omicron BA.2 的新菌株在德国引发了创纪录感染人数,而英国、法国、意大利、奥地利等国家,新增新冠病毒病例也在上升。到目前为止,政府尚未决定新的限制措施,但这一可能正不断加大。尽管如此,除非卫生系统开始崩溃,否则各国似乎不太可能恢复封锁。

经济增长维持稳定,但这能持续多久?

数据方面,Markit 公布 3 月采购经理人指数。欧盟数据意外上扬,暗示尽管有战争,经济仍将继续进步。值得注意的是,4 月经济数据可能令人非常失望。德国 IFO 调查显示,商业景气恶化至 90.8,弱于预期。

美国数据喜忧参半。2 月耐用品订单下降 2.2%,远低于期值 -0.5%。Markit 对美国 3 月采购经理人指数初值的预期是乐观的,而截至 3 月 18 日当周初请失业金人数减少至 187,000 人,好于预期。最后,3 月密歇根消费者信心指数确认为 59.4-

本周经济数据繁忙,将公布德国和欧盟 3 月消费者价格指数终值以太美国四季度国内生产总值终值。最后,美国将于周五公布就业数据。预计3月非农新增 45 万,而失业率期值为 3.7%。此外,该国将发布 3 月 ISM 制造业采购经理人指数。

欧元/美元技术展望

周图显示,欧元/美元看跌,汇价处在所有均线远下方。20 SMA 大幅朝南,目前处在今年跌势的 61.8% 回档位紧上方。同时,技术指标仍方向不明,处在负区。

同一涨势的 23.6% 回撤位在 1.0960 价格区域构成周线支撑,为空头目标。若汇价跌破该水平,汇价可能将重测年线低点1.0805。

日图显示,上周 20 SMA 维持下跌倾向处 1.1015 附近,构成阻力。动能指标朝北,处在正区,与相对强弱指标背离,相对强弱指标朝南,处在 43 附近走低。若欧元/美元反弹突破上述跌势的 38.2% 回撤位 1.1070 上方,多头可能机会更大,然后汇价有望延续上涨至 1.1150 区间。

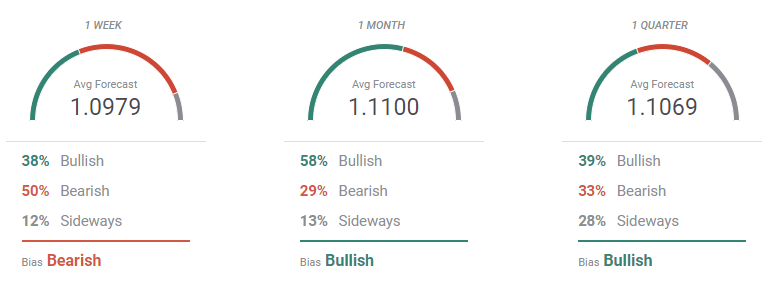

欧元/美元交易情绪调查

FXStreet 组织的分析师调查显示,欧元/美元短线维持承压,但随后可能会有所反弹。短线来看,50% 的分析师倾向于牛,平均目标为 1.0979。月图多头占 58%,目标是 1.1100 价格区域。最后,季图显示汇价将维持在 1.09/1.11 区间内,多头勉强战胜空头。

概览图表明空头占主导。上述概览图显示三条均线朝南,强度不均。更相关的是,概览图显示,押注汇价跌破 1.1000 的分析师增加,汇价有望触及 2022 年新低。