各国央行维持激进政策且东欧危机不断升级为美元提供支撑。

本周美国通胀和欧洲央行将成为焦点。

欧元/美元技术面看跌,可能将延续跌至 1.0600 区域。

欧元一周表现不佳,欧元/美元跌至 1.0835,收盘于该水平附近。有两个主要因素推动投资者做多美元,即东欧危机最终得到解决将需要数月的预期,以及全球各国央行维持鹰派倾向。

各国央行对俄乌战事引发的危机提出应对

通胀压力维持,各国央行推出更为激进的货币政策,已经引起市场关注,但政策制定者对此持“耐心”,希望通胀会自行向好。供应链瓶颈和供应链问题在于新冠病毒大流行初期实施封锁,这是价格上涨的主要原因。

俄罗斯入侵乌克兰加剧供应链问题,并将大宗商品价格推至多年高位,进一步推升原本处在高位的通胀水平。同时,西方国家不断加大对莫斯科的制裁力度,加剧了全球混乱。欧洲对俄罗斯的能源依赖程度很高,欧洲试图在不至于造成造成欧元区能源短缺的情况下试图取而代之。

欧洲央行和美联储公布最新会议纪要。欧央行会议纪要表明,大部分成员认为,通胀处在高水平且得以持续需要立即采取进一步措施实现货币政策正常化,并补充说“上调欧洲央行关键利率的三个前瞻性指导条件”要么已经得到实现,要么非常接近实现。” 欧央行计划在三季度初结束购债计划,因此很有可能在年底前加息。

至于美联储,美联储会议纪要较预期要激进得多。美国决策者“普遍同意”每月将资产负债表缩减 950 亿美元,可能会从 5 月启动这一计划。每月最多允许缩减 600 亿美元的美国国债和 350 亿美元的抵押贷款支持证券。与此同时,美联储会议纪要还提出即将加息 50 个基点,而不是 3 月提出的每次加息 25 个基点。

美国通胀和欧洲央行会议纪要

经济事件引发市场担忧,4 月欧盟 Sentix 投资者信心指数跌至-18。2 月欧盟生产者价格指数年率飙升至 31.4%,而 2 月零售销售小幅上升 0.3%。

标普全球(之前的 Markit)公布 3 月服务业采购经理人指数终值,该数据自预期值得到上修,而3月美国 ISM 服务业采购经理人指数录得 58.3,超出预期。

美国 2 月份工厂订单月率下降 0.5%,而截至 4 月 1 日当周初请失业金人数增至 16.6 万。

德国将于本周公布 3 月通胀率,预计年率将录得 7.3%。德国还将发布 4 月 ZEW 经济信心调查,预计在地缘政治紧张局势下该指标将进一步下降。

欧央行将于 4 月 14 日星期四公布利率决议。预期欧央行这次不会采取任何行动,但市场参与者将关注欧央行提出即将从 9 月开始加息。

美国将公布 3 月份消费者物价指数,预计年率 8.3%。美国通胀核心指标期值 6.6%,高于前值 6.4%。美国还将公布 3 月零售销售和 4 月份密歇根消费者信心指数初值。

欧元/美元技术展望

欧元/美元过去数日大幅下跌,并交投于年线低位 1.0805 附近。若欧元/美元跌破该水平,将维持看跌指向 2020 年 3 月的低点 1.0635 水平。

周图显示,欧元/美元处在所有均线下方,20 SMA 与 2022 年跌势的 61.8% 斐波位汇合于 1.1230 附近。同时技术指标大幅朝南,处在负区,维持看跌倾向,处在超卖附近。

日图技术指标显示,空头占主导。均线处在现价远上方,技术指标仍处在负区,未出现看跌耗尽的信号。

欧元/美元已连续 7 天收盘下跌,加大看跌整理的概率。但欧元/美元整理很可能是短暂的。若突破 1.0900,欧元/美元将反弹至 1.0965 斐波阻力位,然后遇到大量卖兴。如果欧元/美元突破该水平,则可能会延续上涨至 1.1140/60 价格区域。若欧元/美元跌破 1.0800,将测试 1.0720 区域,然后是 1.0635。

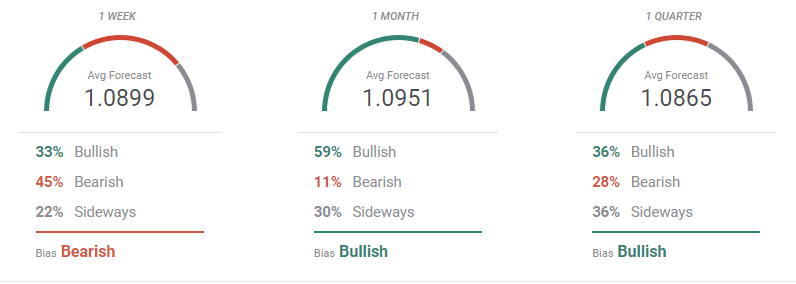

欧元/美元交易情绪调查

欧元/美元交易情绪调查

FXStreet 组织的分析师民意调查显示,本周欧元/美元将延续跌势,原因是 45% 的受访分析师押注欧元/美元将下跌。月线显示,寻求做空的分析师人数急剧下降,降至仅 11%。另一方面,多头飙升至 59%,总体目标在 1.0950 附近。季线显示,欧元/美元目标在 1.0865,认为欧元/美元看跌、看涨、中性的分析师比例均匀。

另一方面,总览图显示欧元/美元持续看跌。目前关注的三条均线坚挺朝南,欧元/美元突破 1.1100 的概率逐渐减弱。相反,月图和季图显示预期欧元/美元将跌破 1.0800 的分析师有所上升。