欧洲央行维持政策不变,政策倾向谨慎。

中国实施静态管理且俄罗斯袭击乌克兰加剧了全球通胀压力。

欧元/美元技术面看跌,但未出现下行耗尽的信号。

欧元/美元连续两周下跌,触及两年新低 1.0765,最终收盘于 1.0800 上方。主要看跌催化剂来自欧央行决议,欧央行行长拉加德宣布不会调整货币政策。

欧洲央行意外释放鸽派

市场参与者预计央行将转为更为鹰派倾向,但欧洲央行维持利率不变,并重申将于三季度结束资产购买计划。4 月欧央行月购债规模将达到 400 亿欧元,5 月为 300 亿欧元,6 月为 200 亿欧元。

欧央行利率声明相当鸽派,欧央行指出俄罗斯侵略乌克兰正在影响欧洲及其他地区的经济。能源和大宗商品价格上涨正影响需求并减缓生产,从而导致通胀上升。此外,全球贸易出现中断导致材料和投入品出现新的短缺,这是影响价格压力的另一个因素。

但与此同时,欧央行行长拉加德表示,讨论量化紧缩“为时过早”,并补充称加息可能会在资产购买计划结束后“某个时候”启动。最后,政策制定者指出,即将做出的决定将取决于即将公布的欧元区经济数据,并补充说,在当前高度不确定的情况下,他们将保持“货币政策实施的选择性、渐进性和灵活性”。

美国方面,美联储官员继续预计 5 月将加息 50 个基点,并为缩减资产负债表铺平道路。美联储与欧央行两家央行之间政策失衡可能会继续令欧元/美元承压。

全球恐慌局面加剧通胀

与此同时,全球混乱局面加剧提振美元上涨的避险情绪。一方面,中国因实施动态清零个别地区推行静态管理加剧了供应中断。另一方面,俄罗斯袭击乌克兰将大宗商品价格推至多年高位。上述两个因素都将加大通胀压力。

美国公布 3 月消费者物价指数,年率上升 8.5%,创下数十年来的新高。核心通胀增长低于预期达到 6.5%,并在一定程度上加大通胀可能最终达到峰值的预期。德国确认通胀年率为 7.3%,再创历史新高。

近日公布的其他相关数据是密歇根消费者信心指数,4 月密歇根消费者信心指数初值升至 65.7。德国还公布 3 月零售销售,月率小幅增长 0.5%。最后,德国 ZEW 调查显示,欧元区经济景气指数骤降至 -43,德国经济景气指数也出现下滑。

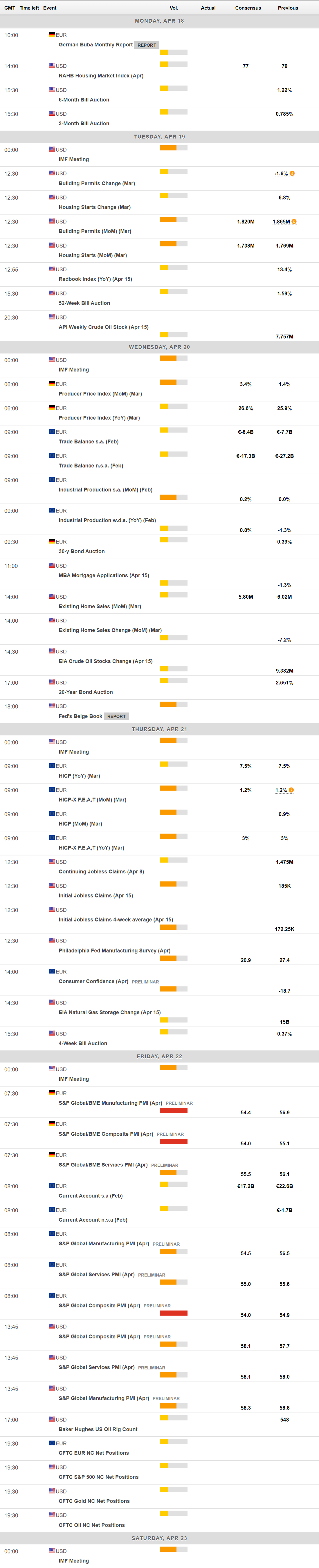

本周经济数据将较为清淡,最相关的数据是 4 月标普全球采购经理人指数。欧盟将公布 3 月份通胀终值,而德国将公布 3 月生产者价格指数。

欧元/美元技术展望

欧元/美元技术展望

看跌欧元/美元的理由仍维持。周图显示,技术指标处在超卖,维持下跌趋势,未出现看跌耗尽的信号。20 SMA 朝南处在大级别均线远下方,若跌破 1.0760 区域(强支撑位)将延续看跌。在这种情况下,欧元/美元料将重测 2020 年 3 月低点 1.0635。

日图技术指标显示欧元/美元维持看跌倾向。欧元/美元处在所有均线下方,20SMA加速朝南,处在大级别均线下方。日图显示,技术指标恢复朝南,处在负区,并仍处在超卖。

若欧元/美元出现反弹,第一个相关阻力位在 1.0930,空头可能会在该水平做空。若欧元/美元突破 1.0930 价格区域,则将出现整理上涨至 1.1000 关口。

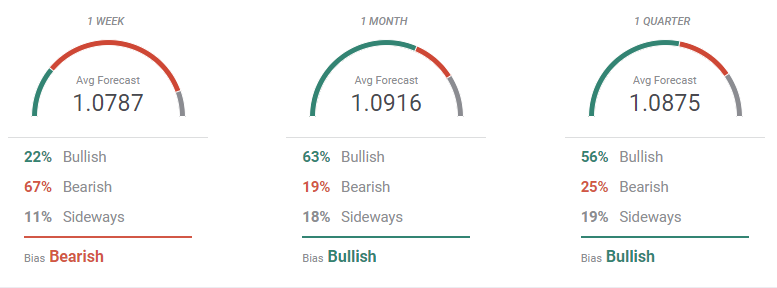

欧元/美元交易情绪调查

FXStreet 组织的分析师调查显示,市场参与者正寻求欧元/美元走出更低的低位。周线显示,欧元/美元平均预期目标在 1.0787,67% 的受访专家押注欧元/美看跌。月图和季图显示,欧元/美元看涨,押注欧元/美元上涨的人数远多于看跌的人数。但预期欧元/美元仍难以突破1.1200水平。

总图显示欧元/美元相当看跌,上述经研究的所有均线坚挺朝南。月图和季图显示,认为欧元/美元将跌至 1.0600 或下方的人数继续增加,暗示卖兴浓厚。