由于上周黄金需求前景恶化,金价下跌。

美联储利率前景和资产负债表缩减计划影响美元估值。

金价面临下一个重大阻力位 1,930 美元。

上周开盘金价严重承压,周一下跌近 2%。继周二微幅反弹后,金价未维持在 1,900 美元上方,并于周二触及两个多月以来的最低水平 1,872 美元,但跌去大部分跌幅,上周收于 1,900 美元上方。

上周有哪些焦点事件?

随着上海新冠疫情静态管理进入第四周,中国周一下令在北京进行大规模核酸检测,这加剧了人们对这一全球第二大经济体首都将实施静态管理的担忧。反过来,金价近一个月来首次跌破 1,900 美元。

世界黄金理事会最新发布报告指出:“继中国一季度经济增长强劲开局之后,需求在 3 月份几乎停止。” 这一机构进一步称:“为遏制新冠疫情复燃中国实施严格的新封锁措施对珠宝、金条和金币的需求造成明显影响,”这表明只要中国坚持实施动态清零政策,金价就可能难以获得牵引力。

与此同时,美元维持避险资金流,进一步打压金价。除了中国方面的担忧事件外,旷日持久的俄乌冲突导致投资者越来越担心全球经济放缓。

周二10年期美债收益率下跌愈 3%,但金价终于温和反弹,而强烈的美元买盘使金价难以聚集看涨势头。与此同时,俄罗斯外长拉夫罗夫表示,拒绝乌克兰提出的在乌克兰举行和谈的提议,并警告他们不能低估核冲突的风险,进一步提振美元。

周三美元继续上涨势头不减,黄金最终下跌愈 1%。周四,美国数据显示,继 2021 年四季度美国经济增长大幅上升6.9%令人印象深刻后,今年一季度美国经济增长下降 1.4%。美国经济增长数据令市场失望,一定程度上打压美元,金价当日收于积极区域。

随着周末前美元抛售加速,金价反弹扩大至 1,900 美元上方。美国经济分析局上周五宣布,3月个人消费支出价格指数自前值 6.3% 攀升至 6.6%。令人鼓舞的是,美联储关注的通胀指标核心 PCE 价格指数从 5.3% 微跌至 5.2%。

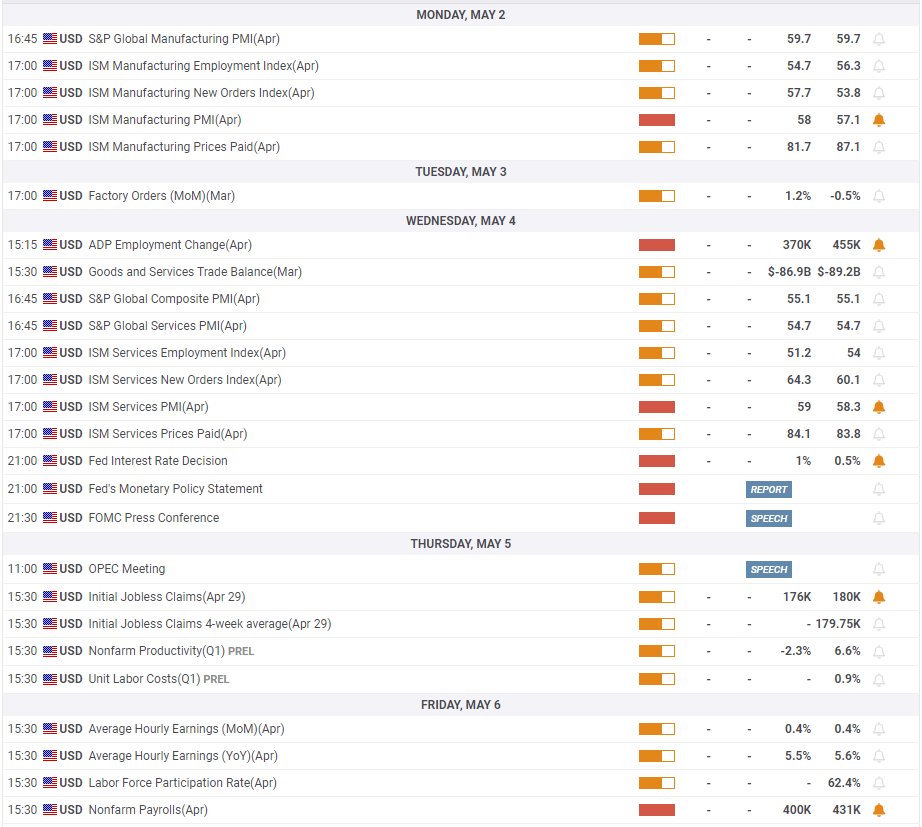

本周经济数据展望

本周 ISM 将于周一发布美国制造业采购经理人指数。市场预计该报告将显示4月美国制造业采购经理人指数将继续以强劲的速度扩张。若该数据弱于预期,可能会持续打压美元,并提振金价。如果美国整体采购经理人指数意外上升,那么周三最重要的美联储会议之前,美元可能很难因此走强。

市场普遍预计美联储将加息 50 个基点,并公布缩表计划。美联储最有可能的情况是从 6 月起每月分别减持美国国债和抵押贷款支持证券 600 亿美元和 350 亿美元,使减持总额达到 950 亿美元。

值得注意的是,市场已经对美联储这些措施进行定价。美联储缩减量化宽松的规模如果不到 950 亿美元可能被视为美联储政策前景略偏向于鸽派,并引发美元出现大幅抛售。美联储采取这样的措施可能会打压美债收益率,并提振金价。

美联储对利率前景的前瞻性指引也将成为投资者的关注点。芝加哥商品交易所集团联邦观察工具显示市场预计美联储未来两次会议加息 125 个基点的概率为 94.5%。如果美联储政策声明或美联储主席鲍威尔完全否认 2022 年加息 75 个基点的可能性,美元将有更大的下行修正空间。

另一方面,任何美联储提及近期将加息 75 个基点的说法都将被视为确认美联储愿意以激进的方式收紧政策并且不会让金价企稳。

周五,美国劳工统计局将发布 4 月就业报告。继 3 月非农录得 43.1 万后,非农就业人数(NFP) 预计将增加 40 万。美联储决策者明确表示,他们并不担心劳动力市场,而美联储政策前景可能仍是美元市场估值的主要驱动力。

与此同时,如果中国首都进入静态管理状态,那么无论美元表现如何,金价涨幅都可能维持有限。

金价技术展望

金价日图相对强弱指标正升至 50,表明金价看跌势头正在减弱。从上行方面来看,1,930 美元(2 月至 3 月上升趋势的50%斐波位)为关键阻力位,美联储公布政策前,金价可能会维持在该水平和 1,900 美元(心理水平,61.8%斐波位)之间的盘整阶段。

若金价突破 1,930 美元,下一个阻力在 1,960 美元(38.2%斐波位),然后是 1,940 美元(20 日均线、50 日均线)。

如果金价日线收盘处在 1,900 美元下方,则接下来的看跌目标将位于 1,880 美元(100 日均线),然后是 1,870 美元(前期静态阻力位)。

黄金市场交易情绪调查

黄金市场交易情绪调查

半数接受FXStreet 调查的分析师认为黄金短线会上涨。然而,从周线展望来看,金价平均目标价为 1,918 美元,这表明黄金上涨可视为延续技术性整理。调查显示季线前景仍然非常乐观,平均目标位于 2,000 美元上方。