美债收益率飙升并没有令金价获得动能。

美国通胀报告可能会明显影响美元估值。

金价技术前景表明,空头可能短期主导走势。

金价周初大幅下跌,触及 2 月中旬以来的最低水平 1,850 美元。黄金上周下半场交易当中成功反弹,但美元全盘走强并没有让金价结束两周跌势。本周美国通胀这一重磅数据公布之前,金价可能难以明确方向。

上周有哪些重要经济事件?

上周市场维持避险行情,提振美元,跟踪美元兑一揽子六种主要货币表现的美元指数收复上周五的跌幅。中国采购经理人指数数据显示,4 月私企活动继续收缩。另外中国北京禁止所有餐馆堂食,并要求居民提供新冠病毒检测阴性证明方可进入公共场所,进一步打压市场情绪。最后,美国经济数据显示,4 月份制造业扩张速度低于预期,但对美元估值几乎未造成影响。

美联储公布决议前,周二市场相对平静,金价周一下跌近 2% 后遇阻 1,900 美元,处在窄幅波动当中。

周三,美联储上调政策利率 50 个基点至 0.75%-1.00% 的区间,符合预期。美联储还宣布将于 6 月 1 日开始缩表,每月缩表规模上限在 475 亿美元,三个月后增至每月 950 亿美元。专家们预计美联储将从 6 月起减持 950 亿美元。

美联储主席鲍威尔在新闻发布会上否认今后会议上会提出加息 75 个基点,称美联储并未“积极考虑加息75个基点”。此外,鲍威尔没有确定中性利率是多少,并表示经济很有可能实现“软着陆”。

美联储决议公布后,10年期美债收益率下跌,而美元面临强大的抛压,为金价明确反弹打开大门。随着周四亚市美元抛售加剧,金价攀升至五日高点 1,909 美元,但最终收盘下跌处在 1,877 美元附近。

英央行 5 月连续第四次将政策利率上调 25 个基点,但英央行在政策声明中指出,预计英国经济将于 2022 年陷入衰退,通胀率将升破 10%。英国央行提出经济将进入衰退这一警告提醒投资者,美联储有可能会继续按照较英国央行和欧洲央行更激进的步伐收紧政策,然后需要将重点从抑制通胀转向促进增长。反过来,美元重新获得看涨势头并迫使金价转为下跌。

美国上周五公布的就业数据显示,4 月非农就业人数增加 42.8 万,而市场预期为 39.1万。美国非农分项数据显示,劳动力参与率自 3 月的 62.4% 降至 62.2%,而按照平均时薪衡量的工资通胀年率几乎维持在 5.5% 不变。由于这些数据表明劳动力市场状况紧张,10年期美债收益率攀升至 2018 年 11 月以来的最高水平,超过 3.1%,迫使金价上周末前失去反弹势头。

本周主要经济事件有哪些?

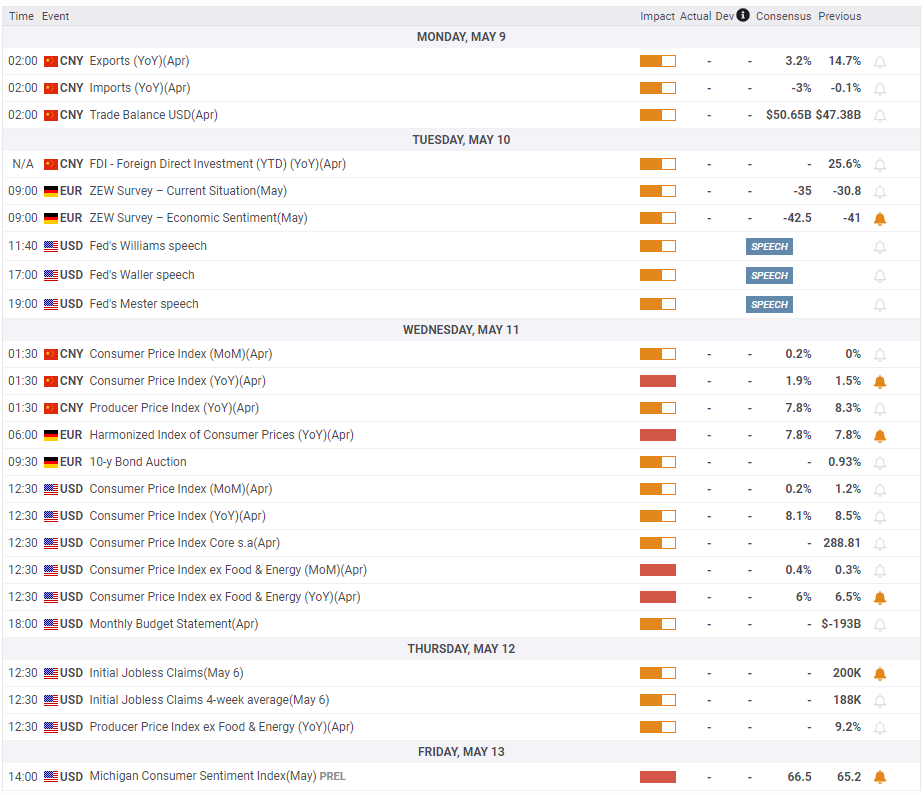

中国将于周一公布 4 月国际贸易账。如果中国经济数据显示因中国应对新冠疫情采取的限制措施打压贸易账,市场风险情绪若转为负面可能会提振美元,并导致金价周初开盘即疲弱。

周三,美国劳工统计局将公布 4 月消费者价格指数。中国通胀年率预期将自 3 月的 8.5% 小幅下降至 8.4%。剔除波动较大的食品和能源价格的核心通胀预计将自 6.5% 大幅下降至 6%。

尽管美联储主席鲍威尔反对加息 75 个基点,但芝加哥商品交易所 FedWatch 工具显示,市场仍预计美联储 6 月加息 75 个基点的可能性为 87%。如果通胀数据显示通胀可能已在 3 月见顶,那么随着投资者重新评估美联储 6 月利率决议,美元可能面临新的抛压。在这种情况下,美债收益率可能会下跌,并提振金价。另外,如果通胀意外上升,市场将维持6月美联储将加息 75 个基点的观点。

同时,投资者将密切关注美联储讲话以及围绕中国新冠疫情静态管理和俄罗斯-乌克兰冲突的新进展。中国放宽因遏制新冠疫情所推出的限制措施可能有助于金价因需求改善获得动能,反之金价则承压。

金价技术展望

技术前景表明,尽管上周下半段金价出现温和反弹,但金价仍维持看跌倾向。日图显示相对强弱指标处在 50 以下,维持在目前处在1,880 美元附近的 100 日均线。

如果金价 1,880 美元附近构成支撑,可能会延续反弹至 1,900 美元。只有日线金价突破该水平上方,才能进一步上涨至 1,920 美元/1,930 美元区域(最新上升趋势的 50% 回档位、20 日 SMA、50 日 SMA)。

下行方面,金价关键支撑位似乎处在 1,860 美元附近。若金价跌破该水平,金价可能会测试 200 日均线 1,840 美元。

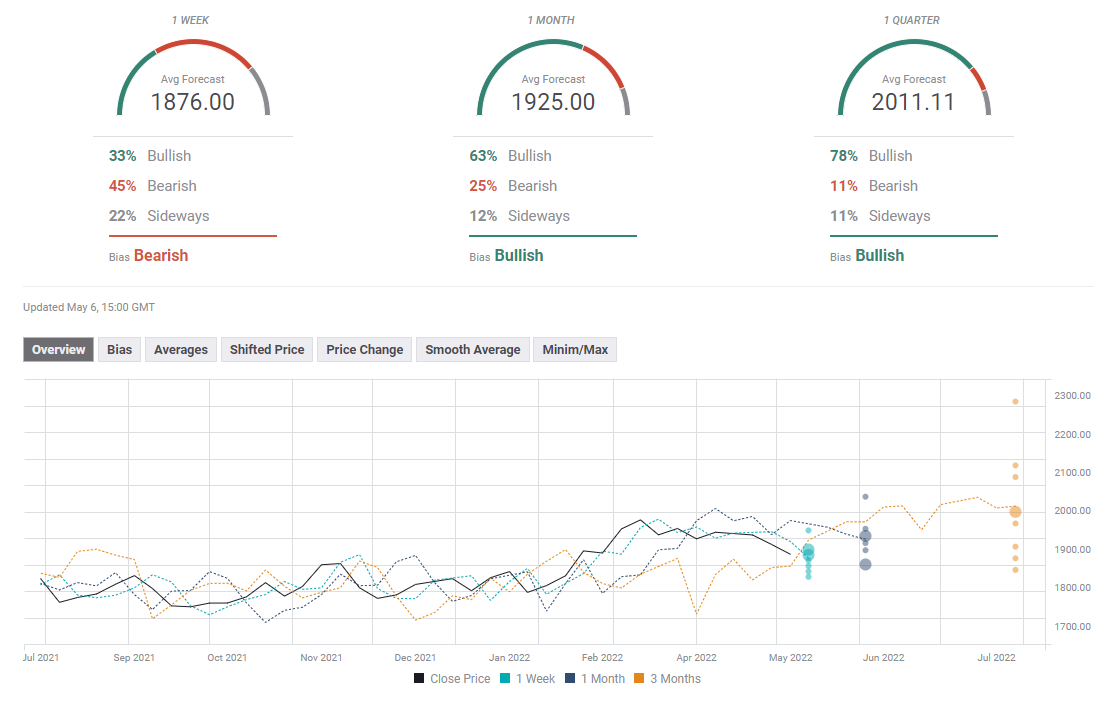

金价市场交易情绪调查

FXStreet组织的分析师民意调查显示,几乎一半的受访分析师认为金价本周将小幅走低。然而,一个月金价前景反转为看涨,金价一个月平均目标处在 1,925 美元。