美债收益率继续下降,金价连续两周上涨。

技术前景表明金价仍然略微看涨。

本周美国重磅数据公布后美债收益率的表现将影响金价波动。

美债收益率持续下跌且美元持续出现抛压提振金价连续两周收于积极区域。焦点转向美国 5 月非农就业,技术前景表明,只要金价维持在 1,840 美元支撑上方,就可能延续走高。

上周有哪些经济事件?

金价上周开盘平静,但周一终于日线上涨,美元兑主要货币对维持下跌。美国经济数据疲弱,市场风险情绪维持负面,打压美债收益率周二走低,金价飙升至近两周来的最高水平 1,870 美元。

5 月美国标普全球综合采购经理人指数自 4 月的 56 降至 53.8,表明私营部门商业活动失去增长动力。该指标也低于期值55.5。标普全球市场情报公司首席商业经济学家克里斯·威廉姆森在评论采购经理人指数调查时表示,“公司报告称,由于担忧生活成本、利率上升和出现更全面的经济放缓,需求正面临压力。” 此外,美国统计局报告称,4 月新屋销售月率收缩 16.6%,反映出当前融资状况对房地产市场造成负面影响。

与此同时欧央行行长拉加德周二表示,三季度末政策利率可能为正,引发资本自美元流出至欧元。

周三,5 月美联储会议纪要显示,大多数决策者同意在接下来的两次会议上再加息两次 50 个基点是合适的,并指出通胀风险偏向上行。关于美联储的资产负债表缩减计划,5 月美联储会议纪要显示,一些与会者认为,一旦缩表顺利进行,将需要考虑出售抵押贷款支持证券。美联储维持鹰派帮助美元获得买盘,并导致金价下半周回落。

周五,10年期美债收益率微跌至 2.7%,金价重新获得上涨动能,并攀升至 1,860 美元。此外,200 日均线下行整理后持平,多头占据主导。

周末前,美国经济分析局报告称,4月PCE物价指数从 3 月的 6.6% 降至 6.3%。美联储重视的通胀指标核心 PCE 物价指数年率微降至 4.9%,符合预期。

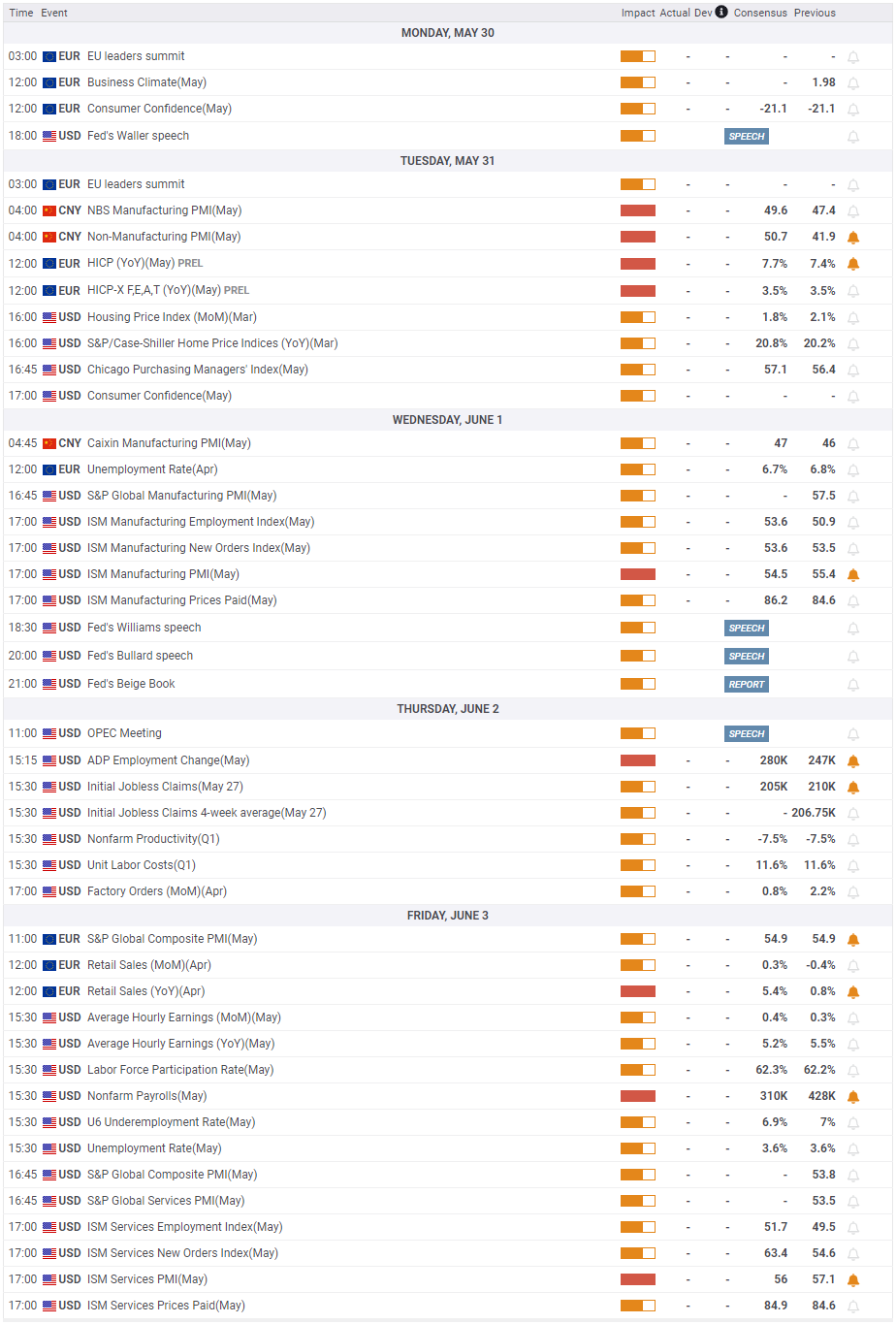

本周有哪些经济事件?

中国周二将公布官方制造业采购经理人指数和非制造业采购经理人指数。继 4 月大幅下降之后,预计这两个指标都将在 5 月份反弹。如果中国采购经理人指数不及预期并表明中国控制新冠疫情限制措施带来负面影响,金价可能会失去买盘,反之亦然。

此外,欧盟统计局将发布欧元区的 HICP 通胀数据。几位欧洲央行决策者上周表示,7 月政策会议上不会考虑加息 50 个基点。如果投资者开始因通胀飙升定价欧洲央行将加息两次,美元应该会继续走弱。

周三,美国 ISM 制造业采购经理人指数将成为焦点,市场越来越担心美国可能会进入衰退。如果该数据表明5月制造业商业活动出现强劲扩张,则美元会反弹,并阻止金价上涨。

美国劳工统计局将于周五发布 5 月就业报告。继 4 月份增加 42.8 万后,非农期值在31万。除非非农就业数据出现意外,否则非农当中的薪资数据将影响市场波动。预计 5 月平均时薪年率将达到 5.6%。如果薪资增长强劲,则可能被视为导致消费者通胀持续高企超过预期的一个因素,并提醒投资者美联储倾向于积极收紧政策。在这种情况下,随着美国国债收益率的反弹,金价将转为下跌。

美债收益率方面,10年期美债收益率处在 2.7%, 是 12 月以来上升趋势的23.6%斐波位。若10年期美债收益率跌破该水平,则美债收益率将急剧下跌,为金价反弹上涨打开空间。

金价技术展望

金价上周收于 200 日均线上方和最新跌势的23.6%斐波位,表明空头仍维持观望。上行方面,1,870 美元(38.2%斐波)将成为下一个阻力位。如果金价突破该水平,并且该水平构成支撑,则金价将测试 1,890 美元(100 日均线和50%斐波位),然后是 1,900 美元(心理水平,50 日均线)。

另一方面,1,850 美元(23.6%斐波位),然后是 1,840 美元(200 日均线)构成第一支撑。只要金价跌破该水平,将吸引空头,并导致金价短线前景继续看跌。在这种情况下,1,830 美元(静态水平)可以构成支撑。

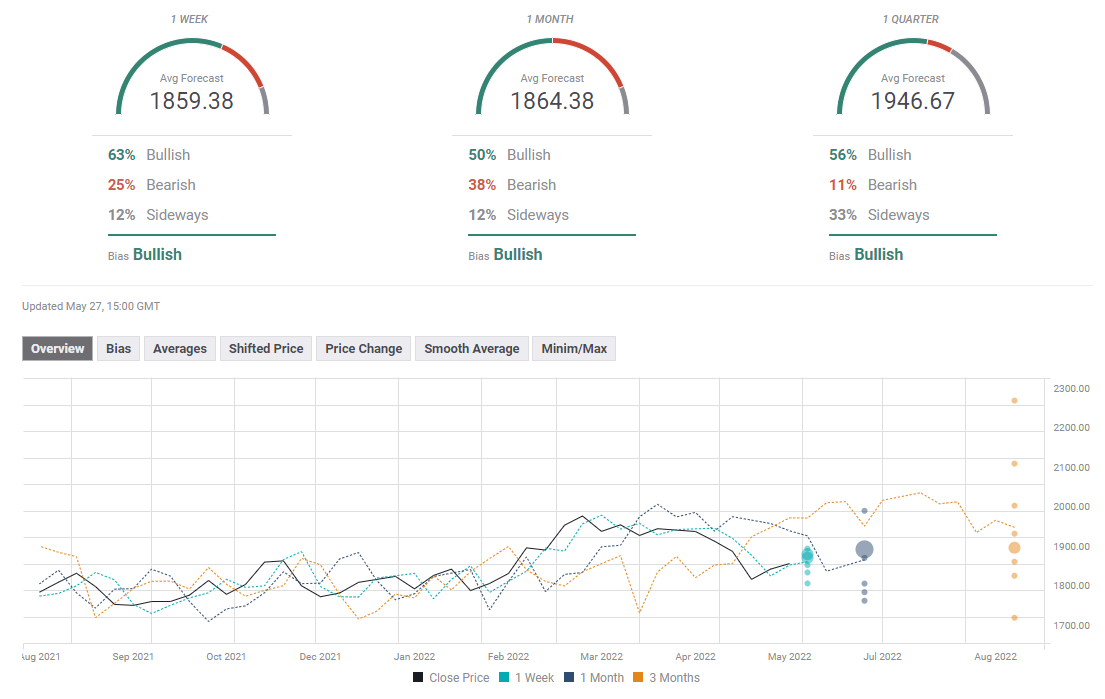

金价交易情绪调查

FXStreet预测民意调查显示,大多数专家认为金价本周将继续小幅走高。月线前景涨跌互现,1,864 美元的平均目标表明受访的分析师缺乏共识。