- 经济学家预计美联储将再次加息 75 个基点。

- 美联储主席鲍威尔若承认打压通胀所带来负面影响将提振美元。

- 只有美联储主席鲍威尔提出价格上涨出现峰值才会对美元构成压力。

美联储连续两次加息75个基点,美联储将连续第二次加息75个基点,将借贷成本置于 2.25-2.50% 区间,与金融危机后的借贷成本高水平相匹配。美联储规避了加息100个基点,会打压美元么?没有那么快,因为笔者怀疑美联储主席鲍威尔将维持他对抑制通胀的开放式承诺,即便这一政策会导致经济衰退。

背景:通货膨胀仍维持上升

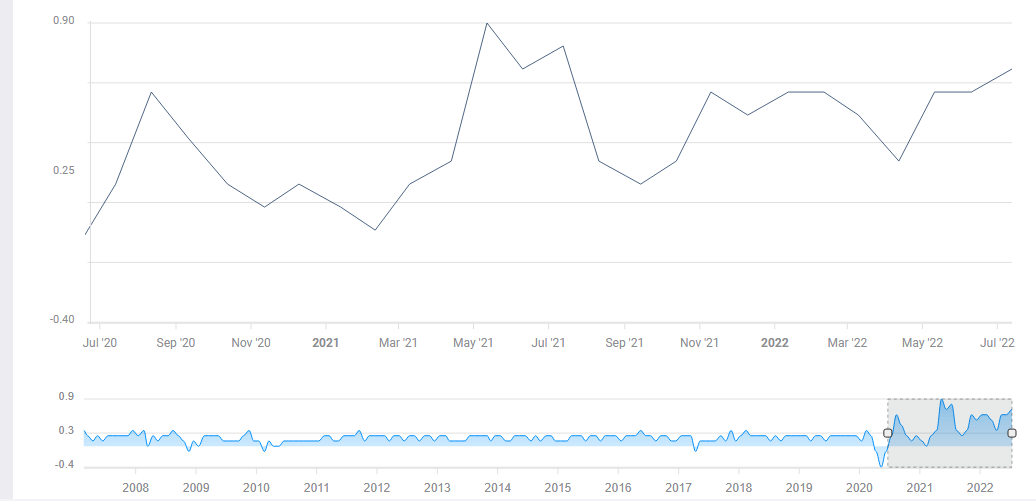

虽然汽油价格已经自峰值 5 美元/加仑回落,但其他一切价格成本都在上升。美联储关注剔除能源和食品成本的核心通胀,过去三个月的数据显示,美国通胀年率约为 8%。美联储通胀目标在2%。

核心通胀上升:

资料来源:FXStreet

2021 年,二手车价格和供应链问题推升整体基础通胀,而 2022 年价格上涨的情况更为普遍。美联储为打压需求,三个月内上调利率150个基点,仍未激励美国人储蓄反而是鼓励美国人贷款,这意味着借贷成本上升才会起作用。

虽然消费者可能会告诉调查员其对经济状况感到不满,并且美国经济正处在不正确的轨道,但消费者购买新产品时似乎毫不手软。当就业率仍然处在高水平,并且就业处在快速增长时,这种消费狂潮是有道理的。

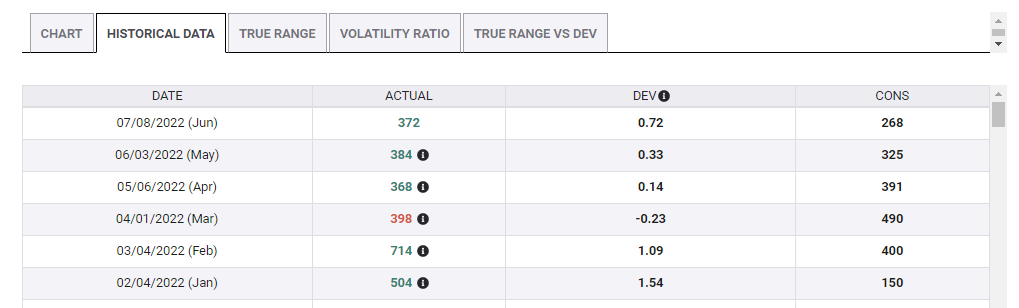

到 2022 年为止,六次非农就业人数当中有五次都超出了预期。美联储在确保充分就业方面取得了成功,这是其第二个任务但由于美联储关注通胀水平,目前没有优先考虑就业:

美国就业增长强劲:

资料来源:FXStreet

这些是经济向好的迹象,需要通过进一步加息来降温。早在 6 月,美联储主席杰罗姆·鲍威尔就表示,他预计下一步行动将是 50 或 75 个基点。经济数据表明美联储将大幅加息75个基点。

美联储决议:再度加息 75 个基点,然后呢?

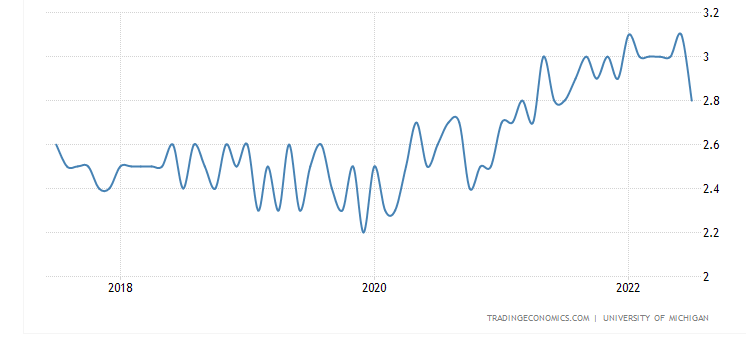

美联储的政策行动滞后,美联储不仅需要了解当前的价格上涨形势,还需要了解今后市场对通胀的预期。从6月利率决议来看,美联储主席鲍威尔称密歇根大学长期通胀预期指标导致美联储加息 75 个基点而不是最初提出的加息 50 个基点的原因所在。

当时,6 月密歇根大学长期通胀预期指标初值为 3.3%,这一涨幅意味着所有人都预计价格将继续坚挺,这是美联储最担心的问题。通胀上涨的趋势很难改变,最好阻止通胀上涨根深蒂固。上世纪 70 年代通货膨胀飙升只有在实施严厉利率措施才被压垮,这导致经济进入毁灭性衰退。美联储主席鲍威尔希望避免这种情况。

当 6 月密歇根大学长期通胀预期指标终值被下修至 3.1% 时,美联储主席一定感到宽慰,当7 月通胀预期指标初步数据显示大幅下降至 2.8%时,他或许会欣喜若狂。最新数据让紧张的投资者平静下来,他们已经开始定价美联储不会加息 100 个基点。

通胀预期已经自峰值回落

资料来源:全球经济指标数据网

资料来源:全球经济指标数据网

通胀预期指标回落是否意味着最糟糕的通胀表现已经结束?这是鲍威尔和市场反应的关键问题。如果答案是肯定的,那么利率的高点也可以得到明确,从而为股市提供确定性和缓解。对于美元来说,这将构成利空。

美联储鹰派前景

我认为鲍威尔会采取不同的加息路径。可能判断还为时过早,当价格处在上涨当中,美联储最初可能会声称一个更好的措辞“胜利”,即便是“一定程度上的胜利”。美联储可能更愿意释放关于对抗价格上涨的鹰派信息。

美联储主席鲍威尔需要看到更多通胀见顶的信号,不仅在预期方面,而且还需要在硬数据方面。这样的证据需要在通胀数据中得到支持,遗憾的是,美联储在让经济增长之前可能还希望出现一些经济阵痛。

我想强调的是,经济学不亚于一门社会科学而非数学。美联储主席鲍威尔需要让公众相信通胀会下降,将消费者行为恢复到价格飙升前的常态。

美联储主席鲍威尔提出美联储将明确应对通胀,且利率可能达到多大水平仍前景不明确将引发股市下跌,这可能是美联储乐见的。美联储还将推动美元走高,结束其获得喘息的机会。除了受益高利率将上调前景的支持外,美元还将吸引避险资金流入。

如果美联储正试图为美国经济降温,那么全球其他地区也将陷入困境,这是总体思路。

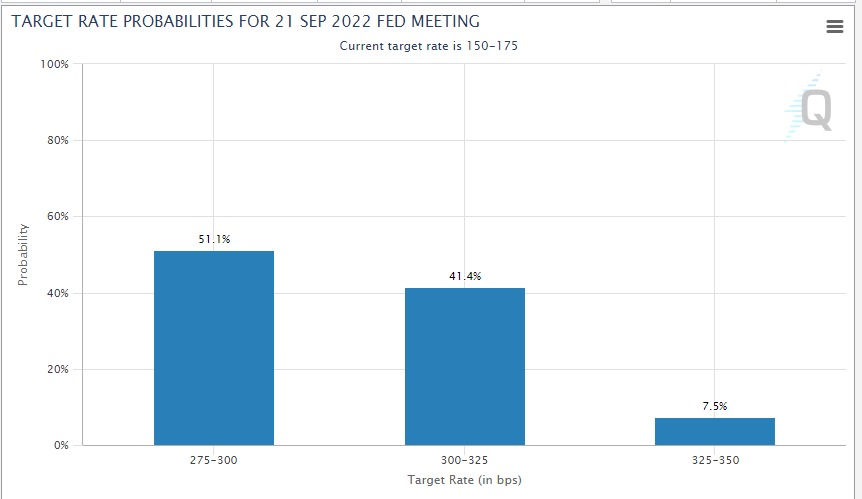

鲍威尔可能会完全放弃对下一次会议进行指导,或者为第三次 加息 75 个基点敞开大门。正如债券市场所反映的那样,这超出了当前的预期。市场定价美联储将于9 月 21 日即下一次会议加息 50 个基点。

预计 7 月和 9 月美联储会议将总共加息 125 个基点:

资料来源:芝商所

对美联储决议的最新看法

笔者相信,应对通胀上升的表现不但表现在利率这一硬指标上,而且在于谨慎的美国人心态上。这意味着美联储将释放鹰派信息且美元将走强。

美联储在美国公布第二季度国内生产总值初值公布的前日公布利率决议。这是美联储在市场之前获得经济数据的好机会,笔者对经济衰退提出的问题将影响交易经济数据的预期。