- 美国通胀终于在10月份开始回落,刺激市场风险偏好。

- 市场焦点转向欧元区经济增长数据。

- 欧元兑美元看涨势头将延续至下周。

上周五,欧元兑美元飙升至1.0323,录得8月初以来的最高水平,本周收盘于该水平紧下方。美元本周开盘疲弱,上周五公布非农就业报告提振市场情绪,投资者押注美联储(Fed)可能调整政策。上周上半周,美元承压,但在重磅经济数据公布前,投机兴趣极为谨慎。

美国消费者价格指数暗示美联储将调整政策重心

周四,美国公布10月份消费者价格指数(CPI),这一数据震惊金融市场。美国公布10月份消费者价格指数年化增速为7.7%,远低于期值8.2%和前值8%。剔除波动较大的食品和能源价格的核心通胀率降至6.3%。美国通胀在今年6月达到9.1%年高点后出现回落迹象,刺激了风险偏好资金流入,芝加哥商品交易所集团美联储观察工具数据显示,目前美联储升息50个基点的几率为85.4%。

随着股市飙升,美元暴跌,道琼斯工业平均指数上周四大幅上涨了1,201点。上周五标准普尔500指数和纳斯达克指数涨幅均超过5%,延续涨势,并进一步打压美元。在股市持续走强的情况下欧元兑美元立即反应是跳穿1.0100,上周收盘前延续积极势头。

欧元方面的消息喜忧参半

不管欧洲的经济数据如何,市场参与者都选择忽略。然而,值得注意的是,欧元区9月零售销售月率增长0.4%,年率下降0.6%,好于预期。此外,德国公布了10月CPI通胀最终预估,确认为月率10.4%。

欧元受益于经济数据积极的消息引发市场积极情绪,上周五欧元兑美元延续涨势,逼近上述几个月高点。继俄罗斯放弃被视为重大撤退的赫尔松后,市场认为俄罗斯可能开始与乌克兰进行和平谈判,欧元多头也对此表示欢迎。

相较于上周五延续反弹的势头,欧元兑美元周四反弹更为明显。然而,这可能是由于此前美元多头过度挤压和多头头寸平仓所致。市场显然还没有完全定价美联储调整政策重心的预期,美联储政策调整将会到哪种程度成为焦点。

下周将会有一些值得关注的数据。欧元区将公布第三季度国内生产总值(GDP)的初步估计,预计第三季度国内生产总值季率0.2%。另外,美国将公布10月零售销售数据,而德国将公布11月ZEW调查数据。

欧元兑美元技术前景

欧元兑美元本周上涨愈400个点,年内周线首次转为看涨。欧元兑美元出现V型反弹,暗示欧元兑美元中期底部可能在0.9535,同时预期欧元兑美元中线将继续上行。上述时间范围内技术指标垂直朝北,并已突破中线进入正区,支持汇价上涨。同时,欧元兑美元3月份以来首次交投于20移动均线上方。

日线图显示,技术指标维持坚定的看涨倾向,处在超买水平附近,没有出现上行耗尽的迹象。同时,欧元兑美元维持在20移动均线和100移动均线上方,短期移动均线加速朝北,处在大级别均线下方。200移动均线构成最终的动态阻力位,目前该水平处在在1.0440附近。

前期高位1.0180 - 90目前成为关键水平。如果欧元兑美元维持在这一价格区域上方,欧元兑美元风险将继续偏向上行。如果欧元兑美元突破当前阻力位1.0365后,欧元兑美元可能会延续反弹,接近1.0440价格区域。支撑位在1.0250和1.0190,然后是1.0100价格区域。

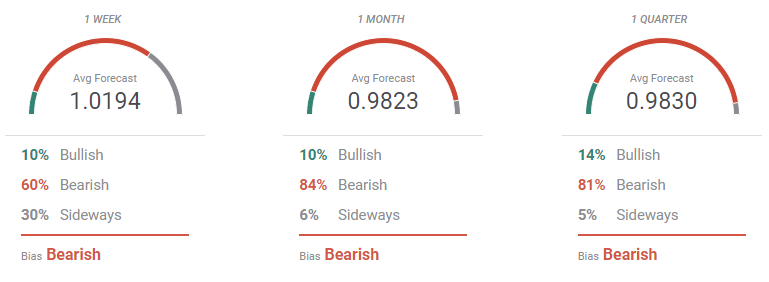

欧元/美元市场交易情绪调查

FXStreet分析师预测调查显示,分析师已经因经济数据调整预期。最新美国通胀数据好于市场预期,预计欧元兑美元汇率的总体目标将低于当前水平。

然而,随着移动均线急剧上升,概览图显示欧元兑美元震荡盘整的局面明显有了变化。最新分析师预测显示,欧元兑美元月线有望反弹至1.0500区域,更多分析师押注欧元兑美元长线将进一步上涨。