- 美联储主席鲍威尔宣布,是时候放缓加息步伐了。

- 标普全球下调欧盟经济增长速度。

- 尽管欧元/美元自数月新高回落,但仍维持看涨势头。

欧元/美元12月开盘强劲,触及六个月新高1.0544。本周初,美元试图收复一些失地,但继美联储主席鲍威尔在布鲁金斯学会组织的一次私人活动中发表讲话后,美元面临强大的抛售压力。

美国经济数据释放的信号喜忧参半

鲍威尔周三发表讲话称,美联储最早可能在12月开始放缓紧缩步伐,但美联储主席鲍威尔称,鉴于抗击通胀的斗争远未结束,限制性利率政策应该会维持一段时间。

美联储主席鲍威尔说:“当接近足以降低通胀的限制性利率水平后,放缓加息步伐是合适的。美联储最快将在12月会议放缓加息。”

继上周五美国公布非农就业报告后,欧元/美元回落至1.0427。美国劳工部发布报告称,美国11月新增了26.3万个就业岗位,并且10月非农上修至28.4万。失业率持稳于3.7%,符合预期,但值得注意的是就业参与率从62.2%下降至62.1%。

尽管美联储采取了激进措施,但就业增速高于预期。放缓劳动力市场是应对通胀的一部分工作,而就业市场繁荣显然意味着,美联储可能维持目前的量化紧缩步伐。

尽管非农数据发布后美元大幅升值,但美联储官员似乎不太可能改变主意在12月再次加息75个基点。欧元/美元反弹,有望大幅上涨收盘。市场似乎反应过度,而上周末前出现的获利回吐行情加剧了这一走势。

宏观经济数据仍远未达到最佳水平

总的来说,欧美两地的经济数据并不强劲。美国公布的10月PCE物价指数年率上升6%,较6.3%有所回落。10月核心PCE物价指数录得5%,低于9月份的5.2%。此外,11月ISM制造业采购经理人指数降至49,低于前值50.2,这是该指标2020年5月以来首次出现收缩。通胀缓和加上经济增长放缓,使得市场预期美联储将在12月加息50个基点。

与此同时,标普全球下修欧洲制造业采购经理人指数,表明11月欧洲制造业采购经理人指数收缩幅度加大。另外,德国11月消费者价格调和指数年率初值上升10%,较上月的10.4%有所放缓。欧元区11月消费者价格调和指数年率初值也上升10%,低于10月份的10.6%。通货膨胀缓和是一个好消息,但该指标年率达到10%仍处在过高水平,不能算利好。最后,德国10月零售销售月率大幅下降2.8%,其他二级经济数据也逊于预期,显示经济活动放缓。

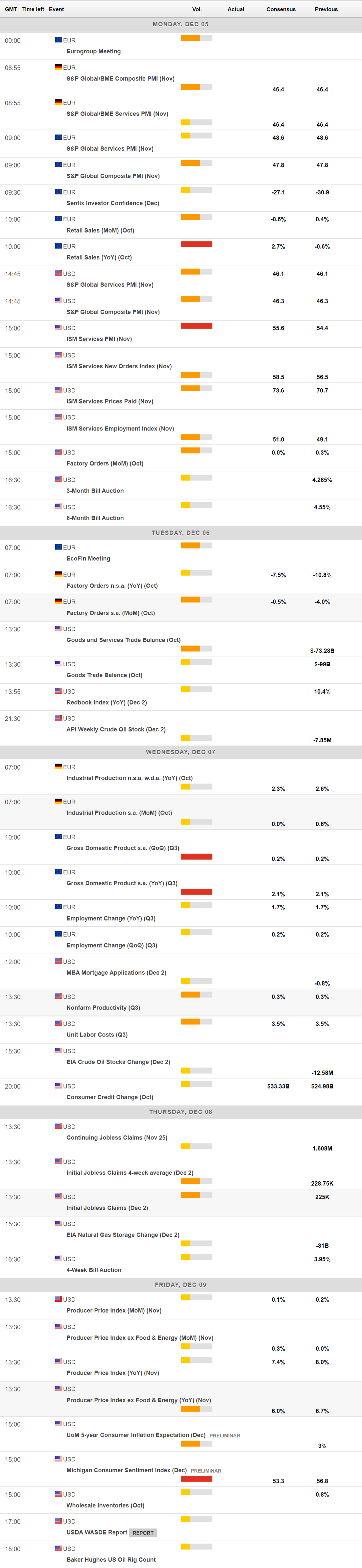

本周将会公布一些值得关注的经济数据。标普全球将公布美国和欧盟11月服务业采购经理人指数终值,而欧盟将公布10月零售销售和第三季度国内生产总值(gdp)终值。

美国将公布11月ISM服务业采购经理人指数(预期为55.6,高于10月的54.4)、11月生产者价格指数(ppi)以及12月密歇根消费者信心指数(Michigan Consumer Sentiment Index)初值。

欧元/美元技术前景

欧元/美元周线图倾向于持续上涨。欧元/美元处在20简单移动均线上方,走出更高的高位和更低的低位。100移动均线向下穿越200移动均线,两条均线维持维持看跌倾向,处在1.1100上方,但目前看跌倾向并不明显。同时技术指标恢复上涨,维持看涨倾向,接近超买,表明多头占主导。

欧元/美元日图维持看涨倾向。欧元/美元突破200SMA,维持在该均线上方。尽管欧元/美元数度尝试,但2021年6月以来欧元/美元一直未突破该均线。同时,20移动均线持稳朝北,处在200SMA下方,同时处在持平的100移动均线上方。同时,动能指标已在一定程度上失去下跌动能,但仍处在100上方,而相对强弱指标几乎未自超买回落,目前在64左右。

本周高位1.0544是欧元/美元恢复上涨需要突破的水平。下一个需要突破的阻力位是1.0620价格区域,然后是1.0700。支撑位在1.0420,若欧元/美元跌破该水平,将有望下跌测试1.0300。

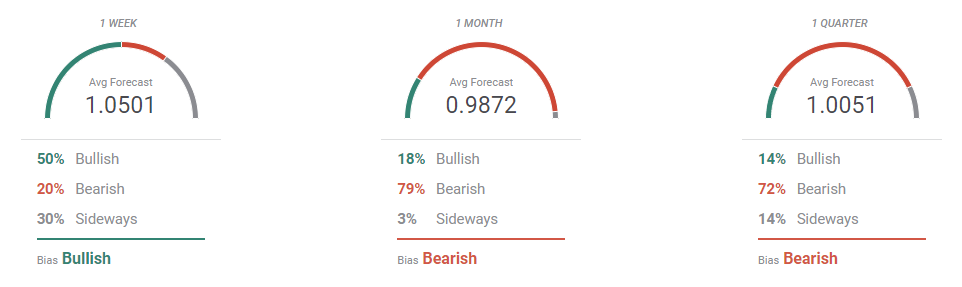

欧元/美元市场交易情绪调查

FXStreet预测调查显示,多头至少短线占主导。周图来看,多数受访专家看多,平均目标位为1.0500。中期维持看跌立场,月线和季线前景承压,不过欧元/美元已经突破新高1.0500,三个月欧元/美元或将上涨至1.1000。与此同时,对欧元/美元跌破平价的押注已经有所减少。

概述图表显示,大多数潜在目标积累于1.0500 - 600价格区域,近期移动均线势头有所增强。月线方向不明,而欧元/美元连续三周上涨,季线也表明欧元/美元看涨动能加大。