- 各国央行进一步偏离潜在的货币政策转向前景。

- 通胀放缓的速度低于预期,重燃市场担忧情绪。

- 欧元/美元多头继续失去兴趣,1.0515将成为接下来的相关支撑位。

欧元/美元连续第三周收跌,且处于1月初以来的最低水平。市场担心美联储将在通胀缓解速度低于预期的情况下延长货币政策紧缩政策,美元继续上涨。

美联储鹰派倾向提振市场避险情绪

继美国消费者价格指数(CPI)公布后,市场对美联储可能转向货币政策的猜测冷却下来,因为1月通货膨胀年率上升6.4%,几乎未自前值6.5%回落,同时高于预期6.2%。此外,1月生产者价格指数(PPI)上涨6%,高于金融市场预期的5.4%。这些数据增强美联储官员在应对价格压力方面做得还不够的说法。

克利夫兰联邦储备银行官员梅斯特讲话可能是最为明确。梅斯特上周四发表讲话时表示,通胀上行风险依然存在,并补充说,恢复价格稳定的过程将是痛苦的。梅斯特随后指出,美联储利率能在多大程度上超过5%将取决于经济数据,并表示通胀数据显示,在打压通胀方面仍有更多工作要做,目前通胀仍然过于高企。最后,梅斯特表示,在最近美联储会议上,有“令人信服的理由”加息50个基点。

投机情绪已经意识到,美联储距离之前预期的转向货币政策预期还很远。股市下跌,道琼斯工业平均指数创下三周新低,提振美元避险需求。

欧洲经济衰退使欧洲央行继续维持鹰派路径

欧元区方面,欧洲仍在与经济增长放缓和持续的价格压力作斗争。数月前,欧洲央行(ECB)转向鹰派模式,本周,欧洲央行管理委员会(Governing Council)成员强化这一信息。欧央行鹰派立场已经被市场消化,市场未理会欧洲央行官员的措辞。

欧洲央行政策制定者弗朗索瓦·维勒罗伊·德加洛上周五表示,今年降息的时机不是问题,并补充说,3月会议后,欧央行可能会将利率下调至3%以上。本周早些时候,欧洲央行行长拉加德重申,欧洲央行将在3月加息50个基点,因为尽管能源价格下跌,但通胀仍然过高,而经济活动预计短期内仍将疲软。

经济数据方面,欧洲证实,2022年最后一个季度经济增长年率为1.9%,而国内生产总值(GDP)季率小幅增长0.1%。欧元区12月工业产值年率下降1.7%,低于市场预期,这是经济增长放缓的又一个迹象。

通胀处在聚光灯下

本周,市场将关注有关通胀的最新数据。欧元区和德国将公布1月消费者价格指数终值。周五,美国将公布1月份核心个人消费支出价格指数,该指数由美国经济分析局发布且属于美联储最关注的通胀指标。周三将公布美联储会议纪要。从最新市场形势来看,美联储会议纪要对价格走势的影响可能有限,因为市场已经对利率上调将持续更长的时间有所定价。

宏观经济数据还将包括2月标普全球采购经理人指数初值和美国第四季度国内生产总值初值。德国也将公布第四季度国内生产总值修正数据。

欧元/美元技术前景

欧元/美元交投于周线低位1.0612附近,处在关键斐波位下方,即2022年跌势61.8%斐波位1.0745,目标是测试同一跌势的50%斐波位1.0515。

周图技术数据显示,欧元/美元抛售情绪加大,但长期跌势尚不明朗。欧元/美元继续自看跌的100简单移动均线回落,跌破200(SMA)回落,200移动均线。然而,20移动均线维持明北,处在现价下方。最后,技术指标已经急剧朝南,动量指标按照几乎垂直的倾向接近中线,预计欧元/美元对将面临更大的下行压力。

日图显示,欧元/美元看跌前景似乎更强。技术指标维持朝南,处在负区,同时维持看跌倾向,处在三个月新低。同时,20日移动均线维持朝南,处在现价上方,在1.0795附近构成动态阻力。上涨方面,100移动均线已经向下穿越持平的200移动均线,两条均线都处在现价远下方。

上述斐波那契阻力位1.0745构成2月初以来的阻力位,不过现在多头需要明显突破1.0800才能重拾多头信心。然后,欧元/美元可能会将涨幅扩大到1.0900价格区域,并改变当前的看跌前景。

支撑位处在在1.0600和处在1.0515的50%斐波位。如果欧元/美元跌破该水平,下一个值得关注的支撑位是1.0410,然后是1.0280,这是2022年跌势的38%斐波位。

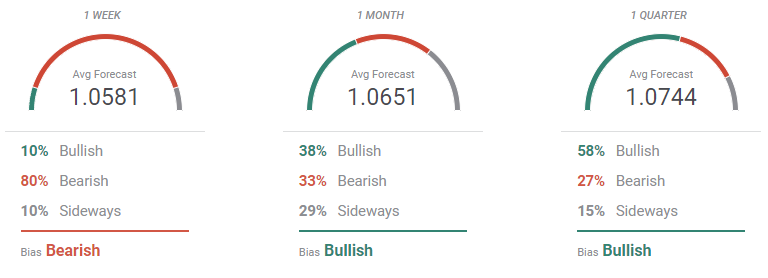

欧元/美元市场交易情绪调查

根据FXStreet预测调查,欧元/美元可能会在短期内继续承压,因为80%的受访分析师都在押注欧元/美元将接近更低的低点。总体而言,欧元/美元处在1.0581,但欧元/美元出现反弹。月线和季线显示,多头占多导,随着时间的推移,多头会更为走强。不过,3个月展望仍预期欧元/美元平均目标在1.0744。

总览图表明欧元/美元短线看跌。欧元/美元总体目标积累于现价下方,移动均线急剧下降。月度移动均线维持温和看跌倾向,欧元/美元交投于1.0400 - 1.1000区域。季线显示,移动均线持平,失去前期看涨倾向。不过欧元/美元最大的可能累积目标处在1.0700 - 1.1200区域。