- 与金融危机相关的担忧出现缓解,助长市场对高收益资产的需求。

- 通胀压力回落进一步提振市场积极气氛。

- 如果市场维持乐观情绪,欧元/美元下周可能重测1.1000关口。

欧元/美元连续第二周走高,上周五收盘于1.0900上方。欧元/美元连续四日走高,周线收盘前有所下跌,原因是出现获利回吐盘,而且继最新银行业动荡之后,市场特别持续地谨慎。

然而,在对银行业全面出现灾难的担忧回落的情况下,市场乐观情绪占主导。欧元区和美国当局急于冷却此事,宣布采取措施防止事态蔓延。金融市场对这些消息表示欢迎,并追捧高收益资产,将欧元/美元推至1.0925的一周高点。

美元需求仍然受到抑制,这得益于美债收益率波动有限以及通胀数据积极。

通胀高企但不再令市场担忧

一方面,德国公布了3月调和消费者物价指数初值,年率录得7.8%,较前值9.3%有所缓解,不过高于预期7.5%。西班牙3月调和消费者物价指数上升3.3%,超过了预期,而法国该指标录得6.6%。最后在周五,欧盟公布调和消费者物价指数,年率为6.9%。

另一方面,美国公布了2月个人消费支出(PCE)价格指数,这是美联储(FED)最为关注的通胀指标。核心PCE价格指数年率为4.6%,较前值4.7%有所回落。

在市场预期央行已基本完成货币紧缩的情况下,这些数据也提振了市场的乐观情绪。就在本周,市场认为美联储将再加息一次,可能是25个基点,然后暂停。一旦确认美联储将暂停加息,市场焦点将迅速转移到降息和对美联储何时开始降低基准利率的前景。因此,美国政策制定者预见到2024年的首次降息。

市场可以发现,各国央行决定推进积极货币紧缩政策后,通货膨胀正处于下行通道。然而,积极货币紧缩政策的结果仍有待观察,一定程度上表明投机盘中持续存在某些谨慎态度。

货币紧缩使通货膨胀降温,但也使经济增长降温。如果不是在新冠大流行全球经济停滞不前的情况下采取了这样的措施,就不会出现这样的问题。经济增长在2021年底和2022年初出现上升,但只是各经济体自创纪录低水平出现回暖。

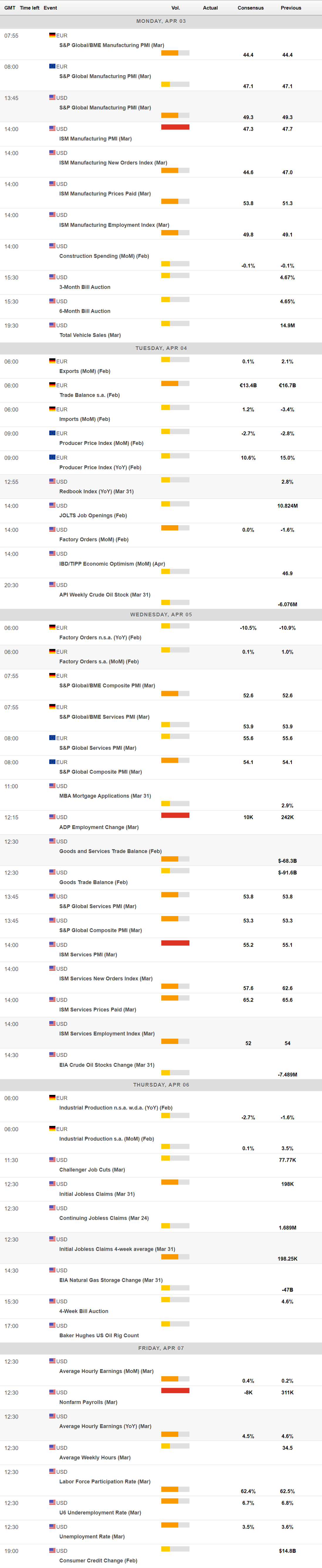

即将到来的一周,欧盟和美国将公布标普全球采购经理人指数终值,而美国将在周一公布官方的ISM制造业采购经理人指数,周三公布ISM服务业采购经理人指数。 本周中,焦点将转移到美国就业问题上,因为美国将在周五公布非农就业报告之前公布ADP的私人就业创造调查。金融市场预计,美国经济继3月失去8000个工作岗位,失业率为3.5%。

欧元/美元技术前景

欧元/美元周线图连续第二周收于1.0920附近的价格区域。然而,欧元/美元仍处在高位附近,表明买盘兴趣普遍存在。上述时间段的技术指标维持上行倾向,动能指数勉强从中线反弹,但相对强弱指标则坚挺朝北,处在超买指标附近,也支持延续看涨。同时,20简单移动均线走高,维持坚挺上涨倾向,在一周内构成支撑。最后,100SMA构成动态阻力,下跌处在1.0970附近。

日图看涨动能正回落,但未出现下跌信号。技术指标已经失去上涨动能,转为下跌,但仍处在中线上方。同时均线不断朝北,处在现价下方,表明多头占主导。

只要欧元/美元保持在1.0745上方,即2022年全年跌势的61.8%斐波位,欧元/美元中线将维持看涨。欧元/美元上涨方面,需要突破1.0970,之后下一个相关阻力位在1.1060。进一步上涨,将会测试1.1120/40价格区域。

欧元/美元相邻支撑位在1.0810,而如果欧元/美元跌破上述1.0745水平,可能会急剧跌至1.0660水平。

欧元/美元市场交易情绪调查

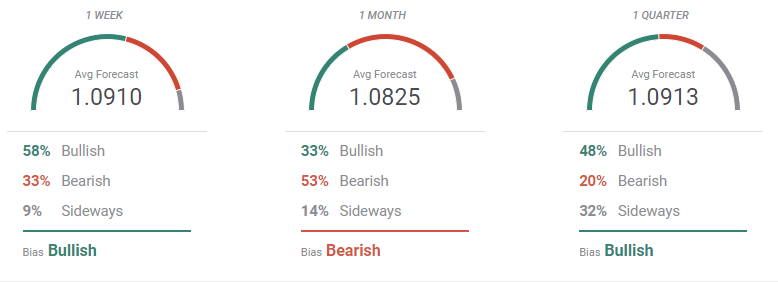

根据 FXStreet预测投票显示,欧元/美元本周将延续看涨路径,因为58%的受访分析师正认为欧元/美元将走出更高的高点,平均目标为1.0910。随着时间的推移,做多兴趣有所减弱,因为从月线来看,空头占53%,而多头下降到33%。尽管如此,欧元/美元仍被视为保持在1.0800以上。最后,季度观点显示,大多数专家押注欧元/美元将上涨,而那些认为欧元/美元将下跌的分析师则下降到了20%。

然而,概览图显示,看涨前景仍延续。三条移动均线坚定朝北,并处于新的年度高点,未出现看涨耗尽的信号。另外,欧元/美元潜在目标的区间继续扩大。截至目前,月线显示,欧元/美元并未处在1.0500下方,而月线显示,欧元/美元支撑已上移至1.0700水平。