- 美国的债务上限危机和银行业困境打压市场情绪。

- 欧洲央行当局重申他们正维持谨慎的鹰派路径。

- 欧元/美元将延续跌势,1.0745是多头最终支撑。

欧元/美元失去看涨动能,并跌破1.0900的价格区域,上周末收于该水平附近。市场对美国经济前景的担忧不断加剧的情况下,美元飙升。3月份以来的银行业危机,以及美联储采取鸽派立场,影响市场情绪,助长市场对避险资产的需求。

债务上限危机再次出现

此外,美国债务上限问题也加剧市场焦虑。财政部长珍妮特·耶伦表示,如果国会不首先提高目前为31.4万亿美元的债务上限,美国政府可能最快在6月1日就无法按时支付账单。

美国总统乔·拜登敦促共和党议员投票支持上调债务上限,但两个执政党之间仍维持谈判。原定于上周五举行的会议被推迟到下周二(已经推迟至周二,译者注),届时拜登总统和两党的最高立法者将讨论一个潜在协议。如果拜登同意追溯性地削减政府开支,共和党人将投赞成票。

债务困境给积极的美国数据蒙上了阴影,即便4月通胀不断下降。消费者物价指数(CPI)月率上升0.4%,年率上升4.9%,略低于预期。另外,截至4月份的生产者价格指数(PPI)上升2.3%,低于前值2.7%。这些消息应该提振市场情绪,因为这些消息表明美联储将在即将举行的会议上维持利率不变,帮助经济躲避衰退。

关于债务上限:自上世纪70年代初以来,美国经常面临这个问题。每次都是在最后一刻解决债务危机前,市场都会维持谨慎。需要注意的是,债务上限解决方案并没有解决之前的危机。值得关注的是,美联储决定释放流动性以抑制通货膨胀时,银行系统维持脆弱。

欧洲央行鹰派倾向不明显

欧元区方面,经济情况也没有好转。欧盟宏观经济数据没有支撑起欧元。德国4月份消费者价格调和指数年率7.6%,而该国3月份的工业生产月率下降3.4%。另外,欧盟5月投资者信心指数降至-13.1,低于市场预期。

欧洲央行(ECB)官员接受采访,但只是公布市场已知情况,未现新意。总的来说,欧央行当局保持了鹰派倾向,即便明确的决定将在会议上逐一做出,让市场对9月可能发生的事情的预期降温。目前,投机者认为欧洲央行将在6月和7月将加息。

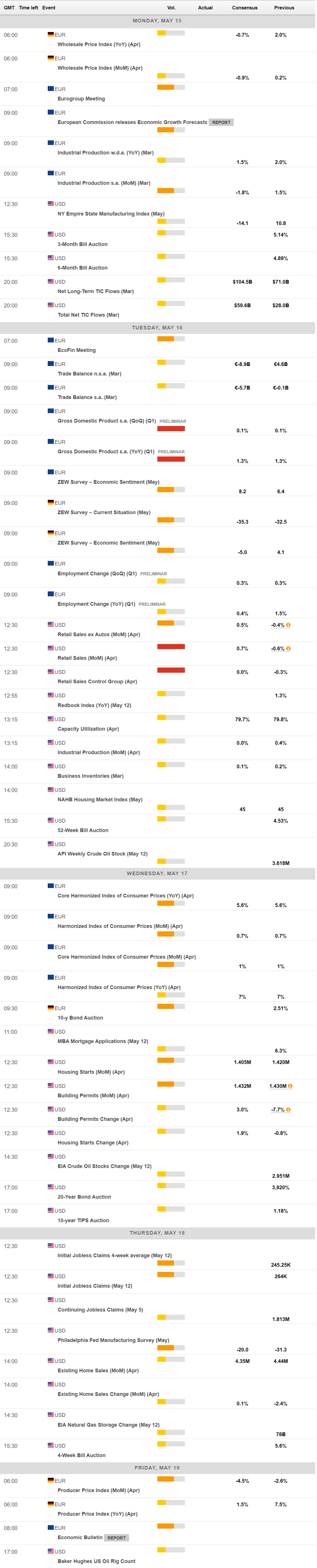

本周,人们将继续关注美国债务上限和银行业状况。宏观经济日历未现新意,即便美国将公布4月零售销售,而欧盟将公布第一季度国内生产总值(GDP)二次估值和4月消费者价格调和指数最终估值。欧盟委员会将发布经济增长预测报告,而德国将提供5月ZEW经济景气调查报告。最有可能的是,市场情绪将保持低迷。

欧元/美元技术前景

欧元/美元上周五个交易日只有一日上涨,上周收盘于一个月低点附近。

根据周图技术指标,接下来的日子里,欧元/美元延续看跌获得动能。动能指标朝南,处在中性水平附近,维持在100水平上方。相对强弱指标自超买水平大幅回落,但仍维持在中线上方,几乎垂直朝南。同时,欧元/美元正测试看跌的100简单移动均线(SMA),并且200简单移动均线处在现价远上方。最后,20简单移动均线维持看涨倾向,处在现价下方,在1.0790附近构成支撑。

日图显示,欧元/美元将扩大其跌势。欧元/美元连续第四天处于温和看跌的20简单移动均线下方,该移动均线目前在1.0985附近构成阻力。大级别均线不断朝北,处在现价下方,但失去很大一部分看涨力量。最后,技术指标朝南,处在中线远下方,未现向下耗尽的信号。

1.0800水平构成相邻支撑,然后是1.0745的路上,该水平2022年全年下跌趋势的61.8%回撤位。如果失守,将为美元长线反弹打开空间。1.0980/1.1000区域现在将是强阻力,即便若欧元/美元突破该水平,1.1100仍构成阻力。

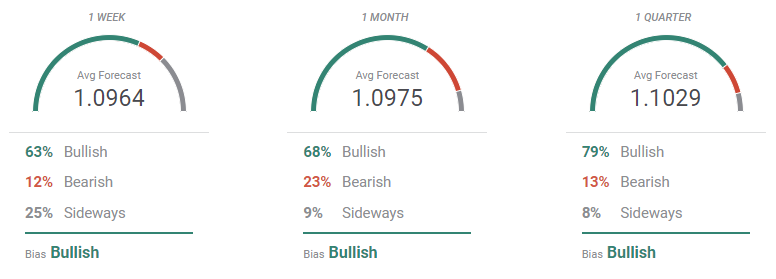

欧元/美元市场交易情绪调查

FXStreet分析师预测投票显示,欧元/美元短线暴跌让投资者措手不及。大多数市场参与者认为欧元/美元将保持在1.0900大关上方。总体来看,经研究的三个周期多头占主导,而且多头规模也在加大。然而总体来看,欧元/美元交投于1.0960和1.1030区间,一定程度上表明多头正失去动能。

概述图显示,最新移动均线转为朝南,但大级别移动均线也保持着看涨倾向。月线显示,大多数潜在目标累积在1.0800/1.1200区域,而季线区间扩大至1.0900/1.1400。押注欧元/美元将跌至1.0800下方的分析师数量很少,这意味着欧元/美元下跌将只是整理,而且多头倾向于逢低介入。