- 市场担忧美国债务上限危机,维持风险厌恶模式。

- 美国数据显示,美联储可能延长紧缩周期。

- 欧元/美元看跌情况加剧,但市场情绪占主导。

欧元/美元连续第三周下跌,并在收盘前与1.0700水平擦肩而过,美元需求延续到上周线收盘。

过去几天,金融市场的焦点是美国(US)债务上限,这些都影响市场情绪。财政部长珍妮特·耶伦(Janet Yellen)几周前提出警报,称如果国会不同意延期债务上限,美国最快可能在6月1日违约。此后,总统乔·拜登和国会议员高层进行了谈判,讨论焦点在支出水平上。如果政府在削减开支方面做出妥协,反对派共和党人将同意上调债务上限。

本周报道了前后情况,众议院议长凯文·麦卡锡提出谈判已经取得了进展,但仍存在一些分歧,同时肯定美国不会陷入违约。在财政部副部长Wally Adeyemo报告谈判取得进展后,市场情绪上周五小幅改善,但欧元走强较为短暂。

欧美经济数据出人意料

美国数据强于预期美元得到额外提振,这些数据也引发了市场对美联储(FED)下一步政策的疑虑。第一季度国内生产总值(GDP)自前值1.1%上升至1.3%。美国增长更强劲将使美联储能够将货币紧缩周期再延长一到两次会议。

事实上,美联储会议纪要显示,美国决策者在利率路径上存在分歧,其中一些官员仍在寻求更多的加息。此外,美国该国4月个人消费支出(PCE)价格指数年率4.4%,高于3月的4.2%,而核心PCE通胀年率4.7%,高于前值4.6%。PCE价格指数是美联储最为关注的通胀指标,该指标上升支持美联储再次加息,特别是如果经济继续积极增长的情况下。

另一方面,欧洲经济数据表明增长更为疲弱。德国国内生产总值下修至-0.3%,初值为0%。年化增长率为-0.5%,较前值-0.1%更为恶化。这几天公布的其他德国数据也对欧元构成了压力,5月IFO商业景况指数收缩幅度超过预期,为91.7,而6月GFK消费者信心调查指数录得-24.2,弱于期值-24。

本周更多观经济数据值得关注。德国将报告5月消费者价格调和指数初值和4月零售销售。欧元区也将公布5月消费者价格调和指数初值,预计年率6.3%,而欧洲中央银行(ECB)将公布货币政策会议纪要。最后,美国将公布5月ISM制造业采购经理人指数和非农就业报告。预计该国5月非农将增加18万个新工作岗位,而失业率预计将保持在3.4%。

目前美元能否在风险增加的情况下维持最新的强势仍不明确。美国债务上限可能会达成协议可能会引发乐观情绪。美国立法者很有可能在周末就债务上限延期达成协议,这是过去几年中数度债务危机的演进状况。如果预期成真,可能会在本周到来之前提振市场情绪。如果这种情况得到证实,亚市开盘时可能会出现缺口。

欧元/美元技术前景

欧元/美元震荡于2022年全年跌势的61.8%斐波那契回撤位1.0745下方,如果欧元/美元明确跌破该水平,将打压多头,后市将更大幅度的下跌。周线图显示,欧元/美元正处在所有移动均线下方,20简单移动均线目前持平于1.0805附近,并构成阻力。

同时,100简单移动均线加速经费南,处在短期简单移动均线上方,表明做空情绪加在。最后,动量指标即将突破100水平,尽管缺乏方向动能,而相对强度指标在50附近,坚挺朝南,预计会进一步下跌,但未得到证实。

日线图看跌情况更加明显,因为欧元/美元延续跌破20和100简单移动均线,小级别简单移动均线在大级别简单移动均线上方,维持下行动力。技术指标仍然处于负区,维持适度下行倾向,但也出现潜在反转的信号。

一旦欧元/美元跌破1.0700,可能会在1.0660附近找到支撑,若跌破该支撑,将继续跌向1.0500/40价格区域。该欧元/美元现在需要重回1.0800来考验空头,而如果欧元/美元日线收于1.0805上方,将继续看涨至1.0900区域。

欧元/美元市场交易情绪调查

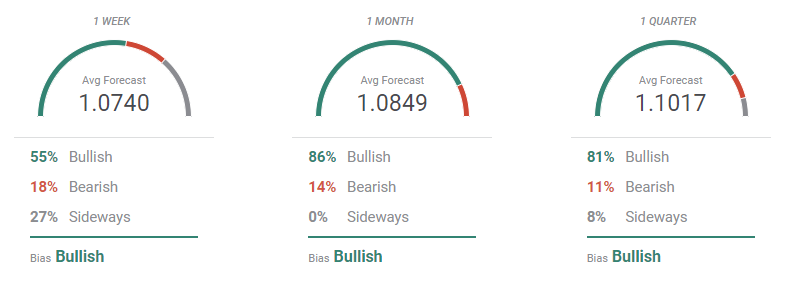

FXStreet预测民意调查显示,欧元/美元三个分析周期被视为看涨,美元将输掉这场战斗。在接受调查的分析师中,提出欧元/美元周线看涨的占55%,但月线看涨的占86%,季线看涨的占81%。总体而言,该欧元/美元预期将回到1.1000上方。

同时,概览图显示,近期移动均线已经失去了看跌倾向,并盘整于1.0800附近,而大级别移动均线也提维持中性倾向。值得关注的是,月度预期是,该欧元/美元主要将盘整于1.0600和1.1000区间,但季度预期则将盘整于1.1000和1.1400区间,这表明市场参与者预计在新的反弹之前会出现下跌整理。