- 美联储主席杰罗姆-鲍威尔重申美联储鹰派信息。

- 本周焦点为欧洲通胀和美国银行压力测试。

- 欧元/美元失去了看涨的势头,但空头仍处在边线。

欧元/美元上周反转,收跌于1.0880附近。欧元/美元一度交投于1.1000关口上方,但由于市场情绪低迷且宏观经济数据恶化,市场担忧情绪加大,欧元/美元下跌。

美联储主席鲍威尔上周在国会就半年度货币政策报告作证时对美元构成压力。

鲍威尔表现得很鹰派,重申今后几个月可能会提高利率。最新的联邦公开市场委员会(美联储)点阵图暗示近期至少会有两次加息,尽管市场参与者似乎并不相信。此外,他描述经济 “仍然强劲”,劳动力市场 “紧俏”。鲍威尔还表示,决策者认为通胀仍在高位运行,这是另一个预示着进一步货币紧缩的迹象,但美联储主席鲍威尔称将以温和的速度推进加息。最后,美联储主席鲍威尔补充说,今年不可能降息。

继美联储主席鲍威尔对央行即将结束紧缩周期的押注泼了一盆冷水,股市扩大了跌幅,但美元没有得到通常的避险追捧,这一消息几乎不足以阻止美元展开更大幅度下跌。周四,美联储主席鲍威尔翌日在国会委员会作证之前,欧元/美元触及高位1.1011,在有证据表明美联储将维持鹰派路线之后,欧元/美元明确下跌。

欧洲经济数据疲弱,打压市场情绪

英国央行加息进一步打击了市场情绪,因为货币政策委员会(MPC)以7比2的投票结果将银行利率上调50个基点,由于通胀顽固高企,英央行加息幅度是市场预期的一倍。

继一系列宏观经济数据疲弱后,欧元上周五加速下滑。标普全球发布的6月采购经理人指数初值显示,欧元区经济增长在第二季度末有所放缓。制造业仍然是最弱的部门,德国采购经理人指数骤降至41,欧元区服务业采购经理人指数录得43.6。 服务业产出保持在扩张区域内,但德国服务业采购经理人指数降至54.1,为三个月来最低,而欧元区指数降至52.4,为五个月来最低水平。积极的方面是,标普全球报告指出,“经济放缓伴随着通胀压力明显回落”。

美国方面,消息也令人担忧。美国标准普尔全球制造业采购经理人指数自5月的48.4降至46.3,而服务业采购经理人指数从4月的54.9降至54.1,但高于预期54。最后,综合采购经理人指数走低,录得53。受这些消息影响,美股进一步下跌,美元收盘上涨。

关注欧盟通胀和美国银行压力测试

接下来,德国和欧元区将公布各自的6月消费者价格调和指数初值,而美国将公布5月耐用品订单和第一季度国内生产总值(国内生产总值)的最终评估。更重要的是,联邦储备系统将公布银行压力测试的结果。该事件可能会对即将到来的央行决策产生影响,因为美联储官员已经确认,自去年3月出现危机以来,银行系统仍然强大和健康。美联储决定变得鸽派的部分原因是担心进一步紧缩政策会导致金融混乱的局面。因此,如果银行压力测试实际显示乐观,美联储将维持继续继续收紧货币政策的空间。

欧元/美元技术前景

欧元/美元已经失去了看涨的势头,但技术读数远未表明欧元/美元将下跌。周图显示,上周五欧元/美元跌至1.0843时,在方向不明的100简单移动均线(SMA)处遇到多头,而20简单移动均线仍持平于大级别简单移动均线下方。同时,技术指标已经转为南向,但没月足够动能来确认进一步下跌,仍处在中线上方。

此外,欧元/美元处在2022年下跌的61.8%斐波那契回撤位1.0745远上方。只要欧元/美元处在该水平上方,就有望测试该区间的上端1.1494,即2月走出的月度高点。

日线图显示同样情况,因为技术指标从最近的高点朝南,维持看跌倾向,处在正区。同时欧元/美元处在所月均线上方,20简单移动均线寻求穿越100简单移动均线,两条均线交汇于1.0800附近。100简单移动均线构成关键支撑,若跌破该水平,多头可能会放弃。上该水平斐波那契水平1.0745是当前趋势的关键,一旦跌破该水平,美元多头就会占主导。

近期阻力位在1.0930/50,然后是1.1000的心理关口。该货币对需要延续上涨突破1.1040,才能对多头产生吸引力,那么目标就是1.1180区域。目前不太可能,但如果欧元/美元突破该水平,1.1230将是下一个潜在目标。

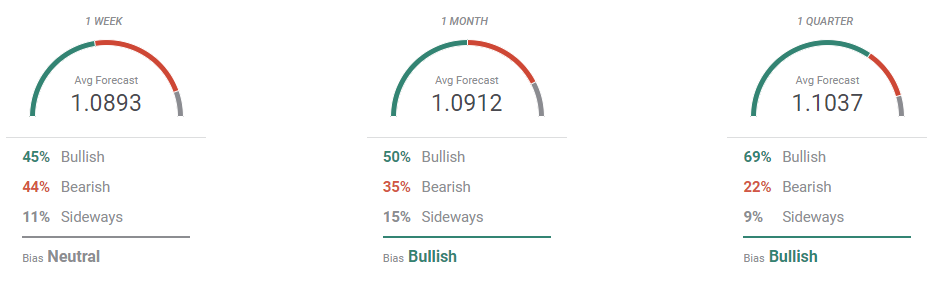

欧元/美元交易预期调查

欧元/美元交易预期调查

FXStreet预测调查显示,市场参与者对欧元/美元能否延续上涨表示怀疑。周图显示欧元/美元维持中性,目标在当前水平附近。在月度预期中,多头占受访专家的50%,预期将突破1.0900大关,长线获得进一步空间,季度预期中,买方占69%。总体目标是达到1.1037。

概述图表明谨慎情绪不断加大。三条移动均线已经失去上涨,转而小幅走低,还不足以确认下滑。月度预期中,欧元/美元总体目标累积在1.0900/1.1200区域,而在季度预期中,拥挤区处在同一范围。