- 美国就业数据表明劳动力市场持续紧张。

- 欧洲经济增长疲软,打压欧元需求。

- 欧元/美元寻求恢复长期升势,并最终战胜1.1000阻力。

欧元/美元连续两周波动不大,收于1.0940关口附近。美元受益于市场情绪的低迷,而欧洲数据清淡抑制欧元。

有几个因素破坏了市场情绪,首先是中美紧张关系加剧,因为中国决定限制对芯片行业关键金属材料出口。西方国家认为此举是中国因西方国家制裁中国芯片业的报复行为。

此外,经济增长数据弱于预期,重新引发市场担忧主要经济体之间衰退。各国央行尚未完成货币政策的事实加剧这种担忧,这最终导致了股市抛售。

标准普尔全球公司下调了欧元区和美国6月大部分采购经理人指数,其中服务业意外受挫,但无论如何,服务业仍然是表现最好的行业。欧洲经济放缓更为剧烈,因为大多数数据都没有达到预期。积极数据是欧盟报告说,5月份生产者价格指数年率降至-1.5%,低于预期的-1.3%。

美国劳动力市场维持弹性

美国重点是就业数据。美国公布挑战者裁员报告显示,6月份美国雇主宣布裁员40709人,比5月份宣布的80089人减少49%。此外,美国ADP就业人数变化录得497K,比市场预期的高出一倍多,远高于前值267K,而截至6月30日当周的初请失业金人数增加了24.8万,略高于预期的24.5万。

最后在周五,美国发布非农就业数据显示,该国6月份仅增加了20.9万,低于预期,数据最初公布引发了乐观情绪。美元随着股市上涨而下跌,但由于非农其他数据并不积极,市场热情稍有降温。失业率降至3.6%,符合预期,但工资高于预期。平均时薪月率上升0.4%,年率上升4.4%,说明通胀方面存在问题,因此支持美联储(FED)进一步紧缩的理由。因此,经济衰退的可能性仍然存在。

继非农积极后欧元/美元的最初波动是跳升至1.0930,但之后又回到1.0900关口下方。

继就业数据后焦点转向通货膨胀

本周的焦点将转移到价格压力上,因为主要经济体将公布通胀数据。德国将公布6月消费者价格调和指数(HICP)终值,此前估计年率为6.8%。周三,美国将公布6月消费者价格指数(CPI),预计年率3.6%。月度增幅预计为0.2%,略高于5月数据。此外,该国将公布6月生产者物价指数(PPI)和7月密歇根消费者情绪指数的初步估计值,此前为64.4。

欧元/美元技术前景

欧元/美元连续两周停留在1.0900水平附近,失去上涨动能,但远未转为看跌。欧元/美元仅在1.0634/1.1011趋势的23.6%斐波那契回撤位1.0921下方,而多头在接近50%回撤位1.0820时涌入。

周线技术指标保持看涨,欧元/美元处在20和100简单移动均线(SMA)上方,短线获得上涨动能。上述均线与前述支撑位汇合于1.0820。同时,200简单移动均线仍方向不明,处在现价远上方,未出现明确线索。动量指标不断朝南,处在正区,表明未现上涨动能,并非预期会有下滑。最后,相对强弱指标在58左右盘整,限制了即将下跌的可能。

日线图维持中性至看涨。欧元/美元在持平的100简单移动均线附近遇到多头后,目前正恢复到看涨的20简单移动均线上方。后者与上述涨势的38.2%回撤位汇合于1.0865。技术指标恢复看涨倾向,但动能正试图突破100水平,而相对强弱指标处在54附近,倾向于朝北,表明仍未完全吸引多头。

欧元/美元仍需要突破1.0930/50区域,一旦突破,接下来就是1.1000的心理阻力。在下行方面,需要关注上述菲波纳契位,若跌破1.0820,将为测试1.0745打开大门,该水平是2022年全年跌势的61.8%回撤位。

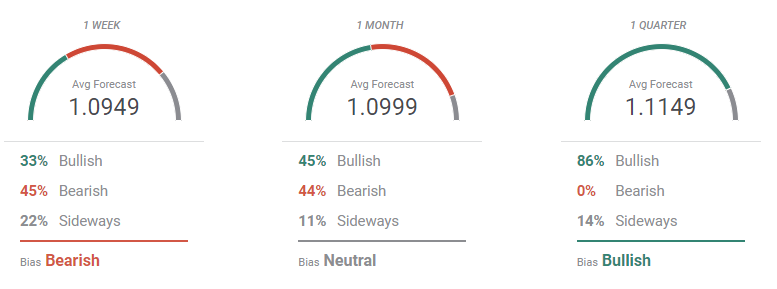

欧元/美元情绪调查

FXStreet预测民意调查,欧元/美元短线可能会承压,但在长期内重新获得看涨倾向。周线预期显示大多数专家看跌,总体目标是1.0949。月线展望中,前景是中性的,而在季线展望中,看涨比例飙升至86%,总体目标在1.1149。

概览图显示,三条移动均线的目标是小幅走高,势头随着时间的推移而加大,符合总体看涨趋势。