- 美国消费者物价指数低于预期,引发美元抛售。

- 欧洲央行释放鹰派未能给市场参与者留下深刻印象。

- 市场情绪支持欧元/美元长期看涨,目前看向1.1494。

欧元/美元上周反弹约300点,突破各个心理关口,上周五最高触及1.1244。目前欧元/美元交易于该水平紧下方,未受上周末前通常的获利回吐影响。

美国通胀回落

美国通胀继续回落的消息传出后,该货币对大涨,美元崩跌。美国6月消费者物价指数(CPI)月率上升0.2%,年率上升3.0%,核心年率为4.8%。此外,美国批发通胀显示,生产者价格指数(PPI)当月小幅上升0.1%,较上年同期也上升了0.1%。

所有与通胀相关的指标月率均低于前值,也未达到市场预期,这意味着尽管劳动力市场仍然紧张,但物价压力继续向美联储(Fed)2%的目标回落。随着物价压力的减弱,货币紧缩的必要性也随之降低。因此,即将出现经济衰退的风险降低。

美国通胀公布后,全球股市上涨,纳斯达克综合指数和标准普尔500指数飙升至数月高点。相比之下,美元指数(DXY)自2022年4月以来首次跌破100.00关口。市场对避险资产的需求与对高收益资产需求不相上下,只有黄金除外,黄金上周收盘前跌去部分最初的涨势。

美联储官员讲话处在乐观情绪影响当中,美联储理事克里斯托弗-沃勒(Christopher Waller)周四重申,他赞成今年推出更多次加息。沃勒指出,劳动力市场强劲和美国经济表现稳健表现使得我们有进一步收紧政策的空间。本周早些时候,旧金山联储主席玛丽-戴利(Mary Daly)表示,现在宣布通胀取得胜利还为时过早,并补充说决策者 “需要将利率上调至限制性区域”。

欧洲央行紧缩周期接近尾声

欧洲方面,欧洲央行(ECB)公布了6月份政策会议纪要。这份文件老调重弹,即货币政策仍有更多的工作要做。欧央行还重申将依赖数据、逐次召开会议的方法。最后,声明写道:"远期曲线所体现的、工作人员预测所反映的存款机制利率峰值水平及其持续时间,可能被视为不足以使通胀回到2%的中期目标。

周二,德国公布6月消费者物价调和指数(HICP)年率为6.8%,是美国的通胀两倍以上。

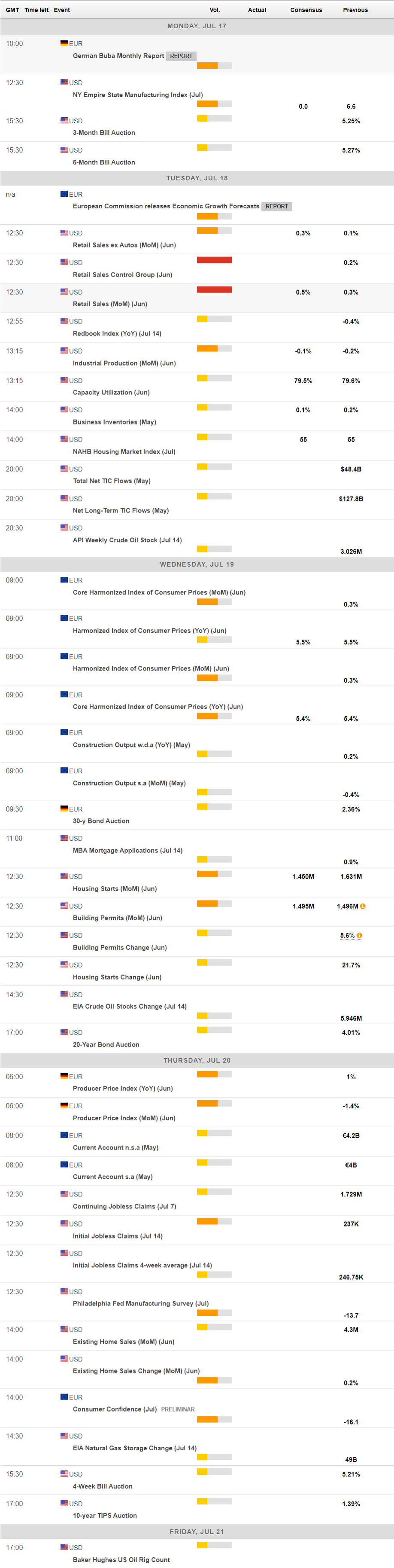

从数据上看,本周几乎没有重要数据,这意味着焦点仍将集中在市场情绪。金融市场很有可能保持乐观,从而维持对美元构成压力。

最重要的数据方面,美国将公布6月零售销售,预计月率上升0.5%,而欧盟将公布6月消费者价格调和指数终值,预计年率将确认为5.4%。

欧元/美元技术前景

欧元/美元处在2月出现的高位附近,似乎准备延续涨势,最初上涨至2022年高点1.1494。周线图显示,欧元/美元2021年12月以来首次位于持平的200简单移动均线(SMA)上方。同时,200简单移动均线看涨,仍穿越看跌的100SMA上方,两条均线均处在现价远下方。最后,技术指标坚定朝南,处在正区,相对强弱指标接近超买区域。

欧元/美元连续第七日收涨,日线图技术指标显示出上行耗尽的迹象。尽管如此,欧元/美元恢复上涨之前可能会经历温和整理甚至盘整,出现更大幅度下滑的前景相当有限。技术指标处在极端超买水平,失去了上行力量,预计近期可能下跌,但未得到证实。与此同时,欧元/美元继续在看涨移动均线上方,符合未来几天继续上行的趋势。

一旦突破周内高点,欧元/美元可能测试1.1300关口,下一阻力区域位于1.1360附近。支撑位在1.1180、1.1090和1.1000关口。

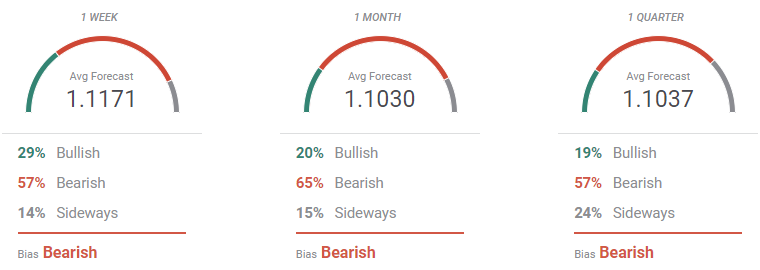

欧元/美元市场交易情绪调查

FXStreet分析师预测调查显示,投资者措手不及,未能预期美元抛售。三个分析周期内,分析师预期欧元/美元会低于现价,因为欧元/美元不可能反弹300点。周图显示,29%的受访分析师认为欧元/美元看涨,但季图显示,看涨比例下降至19%。

同时,总览图显示现价处在平均目标上方。然而,周线移动平均线保持看涨倾向,欧元/美元维持在1.1000上方。月线显示,欧元/美元潜在目标范围从1.0600扩大至1.1500,移动均线持平,反映出一定程度的不确定前景。最后,从三个月的角度来看,移动均线转为朝南,但最大积聚目标处在1.1200附近。