- 据初步估计,欧洲 12 月通货膨胀率高于预期。

- 美国就业部门仍然比美联储所预期的更为紧俏。

- 欧元/美元努力恢复看涨趋势,增加了看跌突破的机会。

新年伊始,美元走势强劲,美元兑大多数主要对手货币对上涨。欧元/美元跌至 1.0876,从 12 月底高点 1.1139 进一步回落,上周末收于 1.0980。

金融市场从假期归来,正在寻找新的方向。市场交投清淡,提振欧元/美元触及数月高位后,投机兴趣从获利了结。但是,在宏观经济数据证实经济萎缩将持续到 2023 年 12 月,而欧元区年底通胀依然高企之后,投资者也选择减少欧央行将降息的押注。

宏观经济形势

一方面,标准普尔全球公司(S&P Global)公布欧元区 12 月生产者经理人指数终值,,结果显示欧盟(EU)和美国(US)的制造业和服务业产出仍低于 50(荣枯线)。美国公布了官方的 ISM 采购经理人指数,其中制造业指数为 47.4,服务业指数为 51.4,这为美元提供了一些支撑。

另一方面,德国公布了消费者物价调和指数(HICP)初值,12 月消费者物价调和指数年率意外跃升至 3.8%。与此同时,欧盟 消费者物价调和指数在截至 12 月折年比上涨了 2.9%,远高于之前的 2.4%。最后,德国 11 月零售销售月率大跌 2.5%,远低于预期。

增长受限但通胀依然高企可能会影响央行的决策。只要能缓解物价压力,放缓增长的想法就会受到欢迎。上述数据表明,欧央行将坚持 “更长期维持更高水平利率 ”的口号,因为若欧央行进一步加息有可能导致经济急剧衰退。然而,美国方面,美联储(Fed)的情况似乎稍好一些,但宏观经济数据并不表明会在今年第一季度降息。

说到这里,美联储公布了 12 月份的会议纪要。官员们指出,“政策利率可能处于或接近本轮紧缩周期的峰值”,这在连续三次按兵不动之后并不令人意外。文件还显示,决策者认为 2024 年有可能降息,但没有暗示何时或如何降息。

美国劳动力市场依然紧张

美联储下一步走向的重要线索来自劳动力市场。美国公布了多项与就业相关的数据,包括美国ADP就业人数变化和非农就业报告(NFP)。ADP 显示,12 月份私营部门新增职位 16.4 万个,远高于期值 11.5 万个。美国劳工统计局(BLS)的非农就业报告显示,美国 12 月份新增 21.6 万个就业岗位,失业率稳定在 3.7%,两项数据均超出预期。平均时薪年率增长 4.1%,高于 11 月的 3.9%。这份乐观的报告短期提振了美元,因为这意味着美联储需要将利率维持在当前水平的时间要比之前预期的要长。

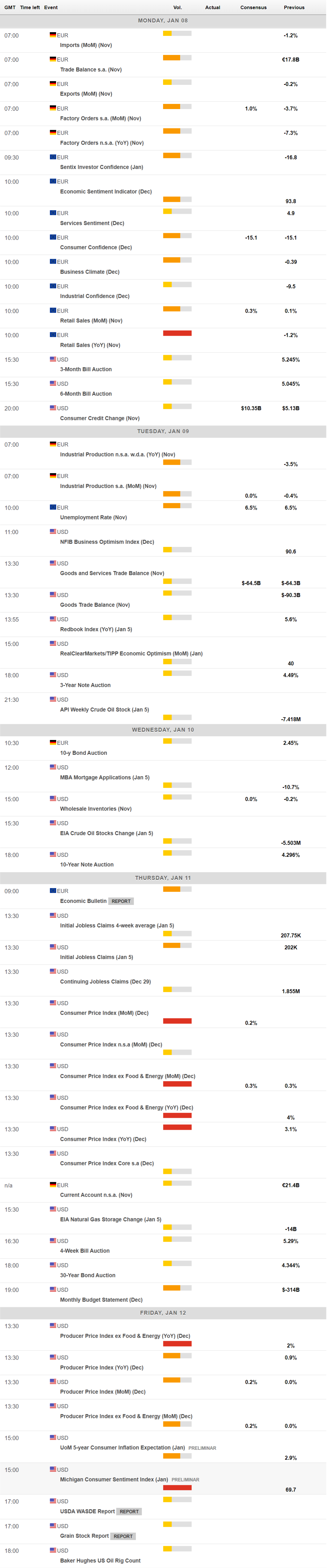

本周将为美国的物价压力提供新的线索。周四,美国将公布 12 月份消费者价格指数(CPI),预计月率将增长 0.2%。周五将公布生产者价格指数(PPI),预计月率为 0.2%。欧洲将公布欧盟 11 月零售销售。

欧元/美元技术展望

从技术角度看,欧元/美元收盘大幅下跌,虽然空头占主导地位,但仍缺乏主导。周线图显示,欧元/美元在 12 月下旬在持平的 200 简单移动均线(SMA)附近遇到空头,但处在温和看跌的 20 和 100 简单移动均线远上方。同时,技术指标小幅朝南,处在正区,但仍处在中线上方。

但日图显示,再次下跌的风险有所增加。欧元/美元正努力反弹至看涨的 20 简单移动均线上方,该均线处在 1.0950 附近构成阻力。方向不明的 200 简单移动均线 在 1.0845 附近构成支撑,这是本周下跌的第一阻力位。最后,技术指标震荡于中线附近,方向并不明朗。

欧元/美元需要收复 1.1000 关键水平才能摆脱看跌立场,阻力位在 1.1060 和 1.1120。若欧元/美元跌破 1.0900 ,上述 1.0845 是直接支撑位,跌破后将面临 1.0760 区域。