铁矿石价格的暴跌与铜价的异常上涨形成鲜明对比。在本期中,我们来看看是什么导致了这种差异。

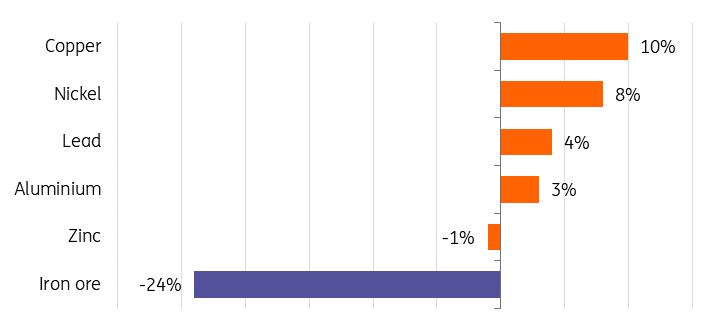

今年迄今金属表现%

资料来源:伦敦金属交易所、新加坡交易所、荷兰国际集团研究

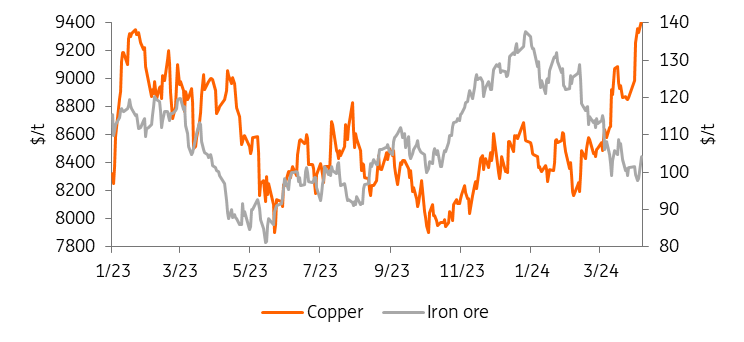

铜和铁矿石的价格正在分化

铜和铁矿石价格迅速分化,铜价飙升至每吨9000美元以上,而铁矿石价格则接近每吨100美元的水平。中国对持续房地产危机的担忧拖累了铁矿石市场,而铜则受益于电动汽车和可再生能源需求的增长。

虽然房地产和建筑等传统需求驱动因素面临逆风,但绿色能源行业的需求仍在增长,而铁矿石并未从中受益。

铁矿石价格下跌,铜价上涨

资料来源:伦敦金属交易所、新加坡交易所、荷兰国际集团研究

随着中国经济向“高质量增长”的重大转型,以及中国政府在清洁能源和高科技制造业等领域寻求新的增长动力,这种差异可能会加深。房地产行业是钢铁需求的主要来源,但迄今为止,几乎没有迹象表明中国政府将对建筑和房地产行业实施大规模财政刺激。它似乎更关注“新三大”增长动力:电动汽车、电池和太阳能电池板。

从电动汽车到风力涡轮机和电网,铜的用途非常广泛。在电动汽车中,铜是用于电动机、电池、电线以及充电站的关键部件。铜在电动汽车、风能和太阳能领域的应用无可替代,作为一种关键的绿色金属,它对投资者的吸引力将在未来几年继续支撑铜价走高。

去年,中国对可再生能源和电动汽车不断增长的需求已经抵消了房地产市场等传统行业的低迷,我们预计今年需求驱动因素的这种转变将继续下去。

铜价飙升还受到意外的供应限制的推动,尤其是加拿大在巴拿马的第一量子矿(First Quantum)关闭。Cobre巴拿马铜矿是世界上最大的铜产地之一,占全球铜产量的1.5%左右。

由于需求令人失望,铁矿石价格暴跌

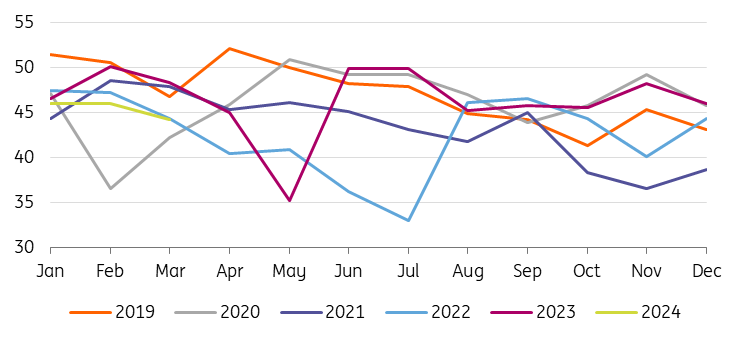

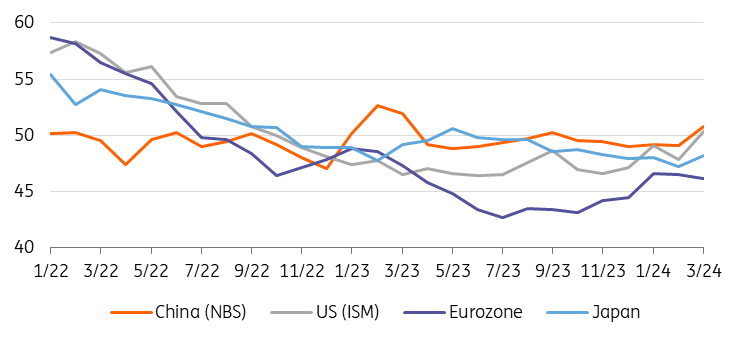

今年以来,铁矿石价格已下跌逾20%,跌至每吨100美元以下,为去年8月以来的最低水平。基本面正在恶化;中国的钢铁需求继续令人失望,而中国房地产行业的低迷仍在持续。尽管3月份中国整体制造业活动出现反弹,但其钢铁行业PMI仍处于收缩区间。

中国钢铁业PMI进一步跌至收缩区间

资料来源:国家统计局,荷兰国际集团研究

至于中国房地产市场的放缓,中国的新屋开工率(钢铁需求的最大推动力)在2023年大幅下降,降幅超过20%。这应该会继续抑制今年的钢铁需求。房地产是中国钢铁需求的主要来源。钢筋(一种关键的建筑产品)期货最近在上海跌至2020年以来的最低水平,表明中国的房地产危机正在持续。

到目前为止,中国政府一直没有推出足够大的刺激方案来重振中国疲弱的房地产行业。建筑活动通常在春季出现的增长也未能实现,铁矿石和钢铁库存正在攀升。

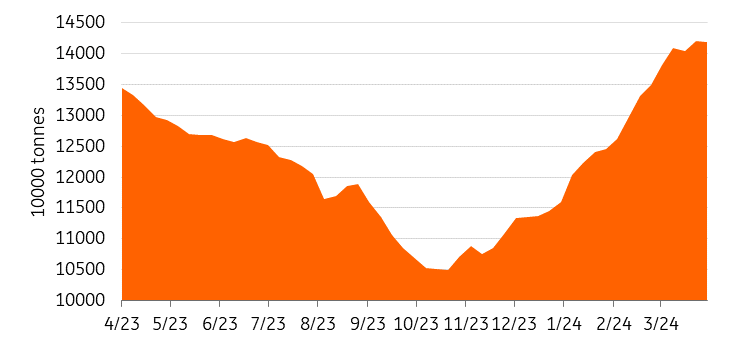

中国铁矿石库存激增

资料来源:Steelhome, ING Research

今年第一季度,中国铁矿石库存飙升24%,这是自2014年以来最大的三个月百分比增幅。中国铁矿石港口库存是反映供需平衡的关键指标,也是反映铁矿石供应与钢厂需求之间的安全网和不平衡的关键指标。由于季节性需求上升尚未成为现实,库存的减少可能会推迟。我们认为,中国铁矿石供应充裕将继续对价格构成压力。

中国钢铁工业协会(China Iron & Steel Association)最近呼吁国内钢厂“降低生产强度”,原因是房地产市场低迷和基础设施建设放缓推迟了钢铁需求的复苏。

由于钢铁需求低迷,铁矿石价格短期内可能普遍存在下行风险。未来中国将继续推动铁矿石价格,供需平衡将在很大程度上取决于中国的钢铁需求前景。进一步提振中国房地产行业对于支撑需求至关重要。我们预计第二季度均价为100美元/吨,2024年均价为106美元/吨。

铜价因供应收紧而上涨

铁矿石价格的暴跌与铜价形成鲜明对比。受供应风险和绿色能源转型中使用的金属需求前景改善的推动,铜价今年迄今上涨了10%,处于2022年年中以来的最高水平。

铜价上涨的主要催化剂是全球矿山供应的意外收紧,最引人注目的是First Quantum在巴拿马的矿山,该矿山已从全球年供应量中减少了约40万吨铜。此外,英美资源集团(Anglo American)表示,将减产20万吨。世界最大的铜生产商Codelco正努力从25年来的最低产量中恢复过来。

最近,艾芬豪矿业报告称,刚果民主共和国Kamoa-Kakula矿区的产量季度下降6.5%。

中国的铜冶炼厂已承诺控制产量,以应对日益紧张的铜矿石市场,以及现货处理和精炼费用暴跌至创纪录低点。根据Fastmarkets的每周数据,上周中国的现货价格暴跌至每吨2.30美元。自今年年初以来,它们已经下跌了95%以上。

处理费的下降不仅反映出精矿市场趋紧,也反映出中国铜冶炼厂产能的迅速扩张。随着绿色能源行业的需求持续增长,中国对铜的战略需求推动了这一扩张。根据国家统计局的数据,去年中国精炼铜产量同比增长13.5%,达到1299万吨。

预计今年全球精炼铜市场将相当平衡,但目前矿山供应短缺意味着市场可能出现供应短缺。这一缺口的程度还将取决于中国冶炼厂限产的力度,以及中国铜需求在第二季度回升的速度。第二季度是铜需求最强劲的季节。

对今年全球需求复苏的希望也在支撑铜价,全球制造业活动正在升温。在中国,3月份官方制造业采购经理人指数(pmi)自去年9月以来首次上升。

制造业活动正在回升

资料来源:国家统计局、ISM、标准普尔全球、荷兰国际集团研究

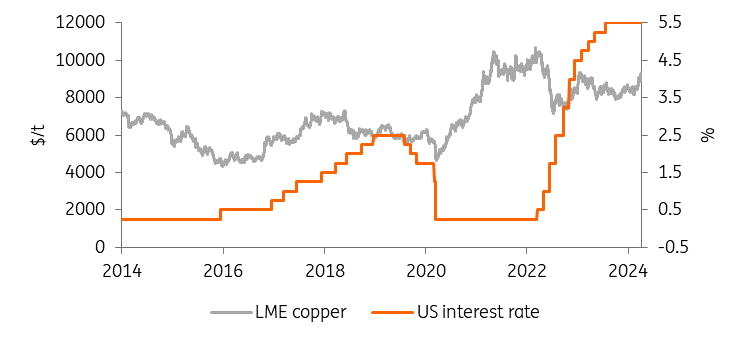

美联储(fed)加息周期接近尾声也提振了铜价。过去两年,利率上调和美元走强拖累了工业金属价格。

展望未来,在美联储宽松政策的背景下,美元走弱将支撑铜价。铜价将受益于宽松的货币政策,因为宽松的货币政策将降低借贷成本,从而缓解制造商和建筑企业的资金压力。

然而,随着美国3月份最新就业数据大幅超过预期,美联储6月份降息的前景看起来很渺茫。

如果美国利率在更长时间内保持在较高水平,这将导致美元走强,投资者情绪减弱,进而导致铜价下跌。

铜价应受益于宽松的货币政策

资料来源:伦敦金属交易所、美联储、荷兰国际集团研究

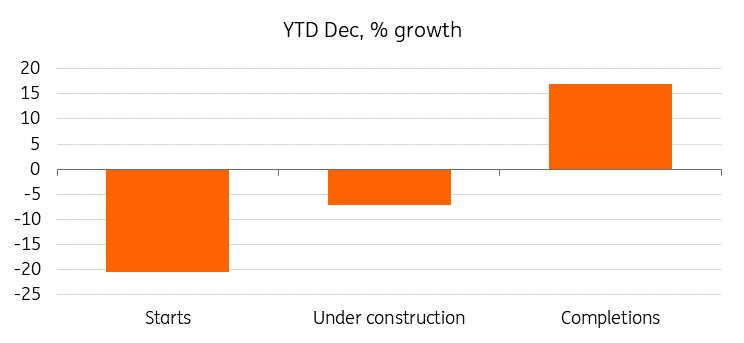

与此同时,需求的不确定性依然存在。过去一年,中国房地产市场一直是铜需求的主要阻力。该行业的持续放缓仍是铜的主要下行风险。然而,尽管去年房屋开工率下降了20%以上,但作为铜消费的主要来源,完工量却一直在上升。这可能在未来为铜价提供额外支撑。

完井是铜消耗的主要来源

资料来源:国家统计局,荷兰国际集团研究

短期内,铜价的上行可能受到宏观因素的限制,包括中国持续的需求担忧和美国货币政策挥之不去的不确定性。

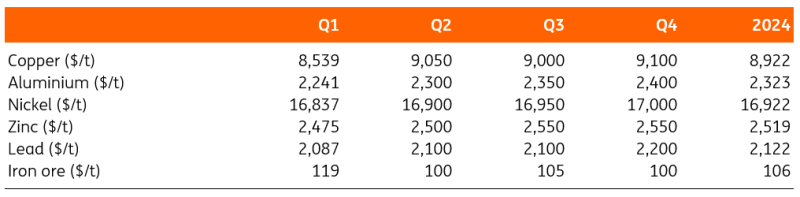

然而,在供应前景趋紧的情况下,微观走势开始对铜有利。我们预计铜价将在第二季度上涨,从第一季度的平均8,539美元/吨升至平均9,050美元/吨。第二季度是铜需求最强劲的季节。它们可能在第四季度达到每吨9100美元的峰值。也就是说,市场将继续波动,因为它受到宏观因素的影响,尤其是美国利率和中国政策。

荷兰国际集团(ING)预测

来源:ING Research