- 美元指数在 106.00 附近创下新高。

- 投资者继续认为美联储将在 9 月份启动降息。

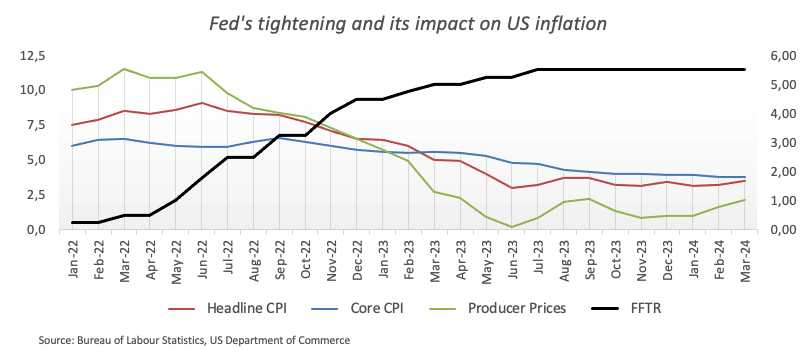

- 美国通胀强于预期,助推美元反弹。

- 美联储即将发表的讲话可能会推动美元估值。

上周五,美元连续第三个交易日走高,美元指数(DXY)略微突破 106.00 关口,美元上一次交易于该区域是在 11 月初。

本周初公布的美国通胀数据(以 消费者物价指数(CPI)衡量)显示,整体物价高于预期,而剔除食品和能源成本的3月核心通胀也保持坚挺。

通货紧缩压力出乎意料地失去了动力,这不仅进一步证实了经济的韧性有增无减,而且也支持了美联储(Fed)可能会延长紧缩政策的观点。

就后者而言,根据芝加哥商品交易所集团(CME Group)的美联储观察工具(FedWatch Tool)测算,美联储在6月份启动宽松周期的概率已从3月份CPI数据公布前预期的60%大幅降至20%左右。与此同时,投资者已经开始预测美联储在 9 月份的会议上可能会降息 25 个基点。

值得注意的是,持续紧张的劳动力市场继续支撑着经济健康发展的观点,有利于经济 "软着陆",并促使降息的时间晚于之前的预期。

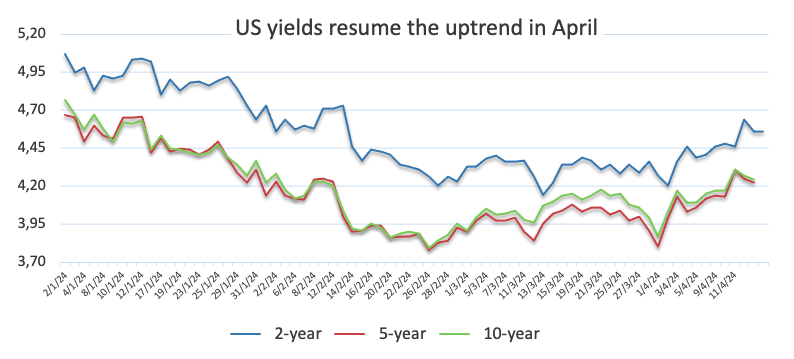

美元本周的积极表现与不同期限的美国收益率攀升至数月峰值相吻合,而这始终是在新的宏观环境下发生的,这种环境表明今年剩余时间内只会有一到两次降息。

美联储言论似乎倾向于减少降息次数

美元和收益率大幅上扬的同时,美联储的利率制定者们在本周的措辞也很低调,主张将当前的限制性立场维持更长时间。

明尼阿波利斯联储主席尼尔-卡什卡利(Neel Kashkari)强调,如果通胀率持续走低,今年的降息预期可能会受到影响。芝加哥联储主席古尔斯比强调,美联储需要考虑紧缩货币政策的后果。同时,美联储理事米歇尔-鲍曼表示,降低通胀的尝试面临挑战。此外,纽约联储主席约翰-威廉姆斯表示,虽然美联储在降低通胀方面取得了巨大成就,但从最近的价格变化来看,目前还不适合转向宽松的货币政策立场。最后,波士顿联储主席苏珊-柯林斯(Susan Collins)表示,正在考虑今年降息两次,并预测可能需要一段时间才能通胀才会降至目标水平;亚特兰大联储主席拉斐尔-博斯蒂克(Raphael Bostic)表示,如果通胀方面的进展停滞不前,而经济继续表现出色,那么美联储有可能在今年完全不降息。

如果再加上美联储主席鲍威尔发表最新言论,即认为不急于开始降息,那么美元方面出现突然而强烈的交易情绪变化以及投资者对降息预期出现变化也就不奇怪了。

评估潜在的利率趋势

在分析 G10 集团内的央行和通胀动态时,人们预计 欧洲央行(ECB)可能会在夏季某个时候降息,英国央行(BOE)可能会紧随其后。相比之下,美联储和澳储行预计将在今年晚些时候启动宽松周期,可能在第四季度。尽管日本央行在 3 月份的会议上将政策利率继 17 年后首次上调了 10 个基点,但相对于其他G10央行,日本央行仍然构成一个例外。

美元指数技术展望

美元指数技术展望

日线图显示,11 月高点 107.11(11 月 1 日)即将构成阻力区,然后是 2023 年高位 107.34(10 月 3 日)。

下行方面,处在 103.84 的 200 日简单移动均线 (SMA) 可能会构成初步支撑,然后是位于 103.47 的临时 100 日均线和 3 月份低点 102.35。如果美元指数进一步下跌,则可能逼近 12 月 28 日创下的 12 月低点 100.61,然后是 100.00 临界水平和 7 月 14 日创下的 2023 年低点 99.57。

美元指数持续维持在 200 日均线上方表明,美元指数进一步上涨仍是大势所趋。