- 本周,美元指数(DXY)处于守势。

- 迄今为止,投资者倾向于认为美联储将在 9 月降息。

- 美联储会议令美元多头有些失望。

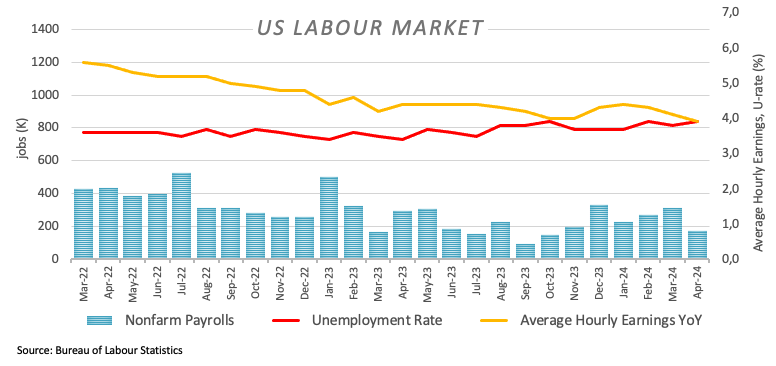

- 美国 4 月份新增就业岗位 17.5 万个,低于预期。

上周美元明显回落,促使美元指数(DXY)继 美国4 月非农就业 数据低于预期后不久回落至三周低点 104.00 附近。

美元指数周线图再次主要因投资者对美联储(FED)宽松计划可能时间的预期出现变化而出现波动。 9 月 18 日会议上美联储将调整利率的前景似乎重获动能,现在似乎是市场参与者最有可能的选择。

近期公布的美国通胀数据持续走强,这一点体现在 3 月份的 消费者物价指数(CPI)和个人消费支出(PCE)数据上。通货紧缩压力的意外减缓,加上劳动力市场持续紧缩,不仅凸显了经济的持续活力,也表明美联储可能会在较长时间内维持紧缩政策。

美联储主席鲍威尔上周三的新闻发布会上强调,在开始考虑降息之前,需要进一步确信通胀正朝着美联储2%的目标迈进。不过,鲍威尔认为降息可能是美联储在利率问题上的下一步行动。

回到利率问题,芝加哥商品交易所美联储观察工具显示,9 月会议上降息 25 个基点的概率徘徊在 50%左右,而 7 月和 11 月会议上的概率分别为 36%和 40%。

此外,美元近期的表现与各期限美债收益率从近期数月高点回落相匹配。这是在宏观经济形势不变的情况下发生的,表明今年余下时间可能只有一次降息,或者根本不会降息。

G10 央行的利率路径和通胀动态方面,预计欧央行可能会在夏季降息,随后英国央行(BOE)也可能会降息。不过,预计美联储和澳大利亚储备银行(RBA)都将在今年晚些时候启动宽松政策,可能在第四季度。尽管日本央行最近上调了政策利率,但仍然构成例外。

继美联储会议结束后,下周美联储的一系列发言人讲话预计将成为焦点。

美元指数(DXY)技术分析

如果美元指数下行压力加大,预计将在测试 4 月 9 日低点 103.88 之前,会在 55 天简单移动均线(SMA)104.49 点遇到临时支撑。若跌破这一水平,可能会跌至处在 103.81 的 100 日均线,然后是处在 102.35 的 3 月低点(3 月 8 日)。进一步下跌可能会测试 12 月低点 100.61(12 月 28 日),然后是心理关口 100.00 和 2023 年低位 99.57(7 月 14 日)。

上行方面,若美元指数维持看涨势头可能会促使市场重上 2024 年高位 106.51(4 月 16 日)。突破这一水平可能会促使美元指数上沿 11 月的高点 107.11(11 月 1 日),然后是 2023 年产 107.34(10 月 3 日)。

从更大周期来看,只要美元指数保持在 200 日均线上方,预计将持续目前的看涨倾向。