在过去几年里,澳大利亚和美国经济之间的相似之处显而易见。但是,在两国经济前景扑朔迷离的情况下,我们是否可以通过更仔细的比较来了解一些情况呢?

澳大利亚经济增长乏力

这种比较的出发点显然是经济增长,而在这方面,澳大利亚的经济活动在新冠疫情后一度激增之后,经济增长态势确实大幅走弱。自 2022 年第四季度以来,澳大利亚国内生产总值(GDP)持续放缓,环比增长高达0.8%。目前,GDP 季度增长率已放缓至 0.2%,其中大部分放缓来自家庭支出。

这与美国形成了鲜明对比。尽管美国第一季度国内生产总值(GDP)环比增幅放缓至 0.4%,但仍是澳大利亚的两倍,而且家庭支出仍是主要的增长动力。在此之前的六个季度中,季度平均增长率超过 0.7%(环比增长率接近 3%)。

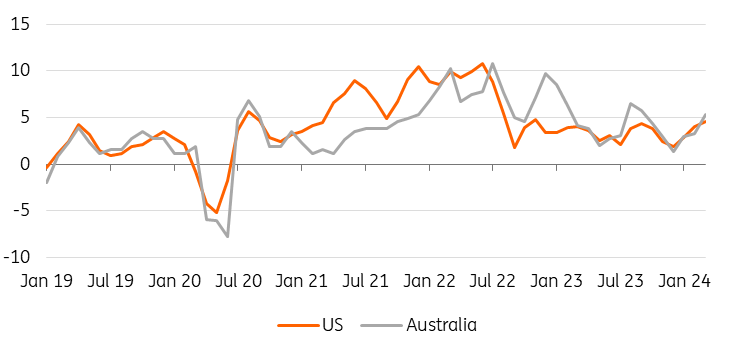

我们可以从零售销售增长的比较中看到类似的模式。美国零售销售增长经历重开后飙升之后加速放缓,但到 2023 年中期似乎触底反弹,最近又开始强劲增长。相比之下,澳大利亚的零售额增长似乎仍在放缓。

美国的零售支出以高收入者为主,对他们来说,利率上升可能比低收入家庭的负担要轻(更多的直接住房所有权、净固定收入财富和利息收入)。这也有助于解释美国零售销售持续走强与消费者拖欠率上升之间的差异。

有人可能会说,这表明储备银行的货币政策比美国联储的货币政策更有效。 要么是这样,要么是其他因素对澳大利亚的影响比美国更大。我们稍后将探讨这两种观点。

美国和澳大利亚零售销售同比增幅

_Annualised_inflation_rates-1-638513612936375776.png)

资料来源CEIC, 荷兰国际集团

通胀--澳大利亚看起来更胶着

与经济增长不同,澳大利亚和美国的通胀有更明显的相似之处。两国的通胀率在重新开放后都飙升至接近两位数,但之后在不重复的基数效应帮助下迅速回落。最近,两个经济体的通胀似乎不仅触底反弹,超过了两国央行的通胀目标,而且开始走高。

在这两种情况下,并没有帮助通胀更快消退的是最近的消费物价指数(CPI)环比涨幅。为了达到或低于 2% 的目标,美国的通胀率每月平均需要达到 0.17%。澳大利亚的情况稍好一些,因为2-3%的目标区间上限意味着通胀率只需达到月均0.25%,因此交替达到月均0.2%和0.3%就足够了。

在过去三个月中,两个经济体都未能达到或低于央行中期目标所需的运行率。澳大利亚的季节性调整月度数据每月都超过 0.4%,表明年化通胀率高于 5%。六个月的年化数字看起来要好一些,因为它仍然包含了10月和12月的疲软数据。但除非未来三个月出现一些非常疲软的价格数据,否则这两个数据点都将从计算中消失,六个月的年化数字也将走高。

年化通胀率(3 个月年化百分比)

资料来源CEIC, 荷兰国际集团

是什么推动了澳美通胀率?

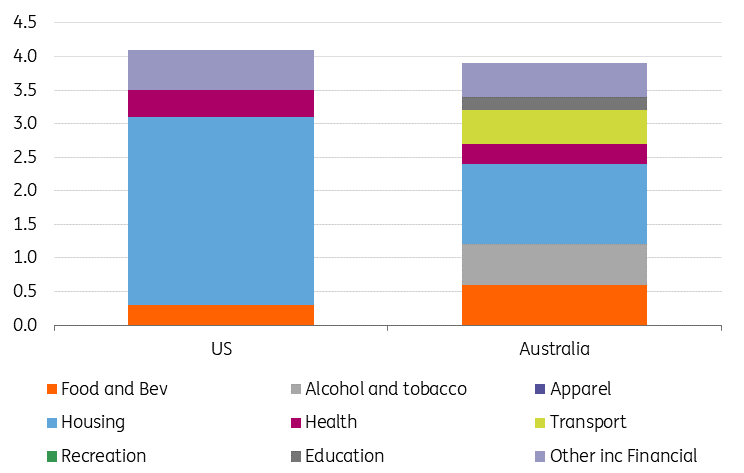

对通货膨胀的驱动因素进行细分,可以为我们提供一些答案。我们比较的是 CPI 指标,而不是美联储偏好的 PCE 指标,因为澳大利亚没有与之相当的 PCE 指标。

就澳大利亚而言,住房是造成当前 3.5% 通胀率的最大因素,占 3.6% 通胀率的 1.2 个百分点。但在美国,这一贡献甚至更大,因为超过一半的 CPI 通胀率都以某种形式来自于住房。

对通胀的贡献(个百分点)

资料来源CEIC, 荷兰国际集团

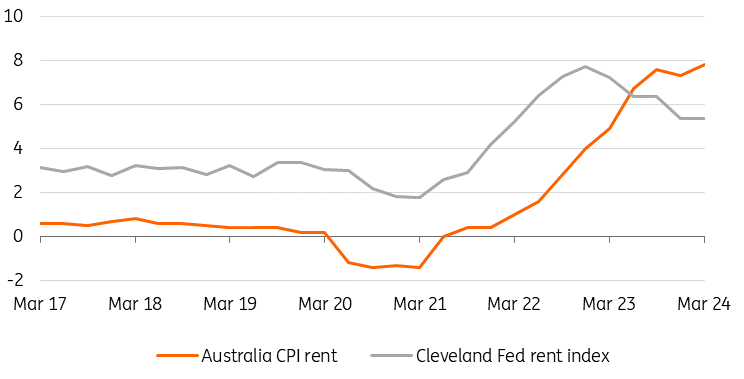

澳大利亚和美国的房价都在上涨,但比房价对通胀造成更大破坏的可能是房租,因为这两组 CPI数据都没有直接衡量房租。

在美国,克利夫兰联储衡量新租金的指标仍在上升,但增速已大幅放缓。事实证明,该指标领先于劳工统计局的租金指标四个季度,因此我们可以预计,租金在美国通胀指标中的巨大贡献将在未来四个季度大幅下降。美国的通货膨胀率已经达到顶峰。

相比之下,澳大利亚统计局测算的租金增长似乎正在加速,而不是放缓。因此,在我们看来,未来几个季度,美国的这一通胀因素将有所减弱,但在澳大利亚的通胀中可能变得更加重要,除非其他通胀因素有所下降,否则通胀可能会继续走高。

简而言之,美国通胀数据在未来几个月放缓的可能性很大,从而降低了通胀超调的风险。在我们看来,澳大利亚出现类似改善的可能性较低。

美国和澳大利亚租金(同比百分比)

资料来源资料来源:CEIC、荷兰国际集团

劳动力市场--令人困惑

每个经济体的劳动力市场数据充其量只能说是无益的。它可能具有积极的误导性,但从长远来看,劳动力市场的疲软通常是一个好迹象,表明紧缩的货币政策确实放缓了经济其他领域的需求,尽管它可能只是在滞后较长、难以预测的情况下才出现。

相反,自年初以来,美国非农就业人数增幅一直呈小幅上升趋势,直到最新的 4 月份数据才使三个月的趋势再次向下。澳大利亚的可比就业数据系列在去年年底大幅减弱。但自今年年初以来,该数据有所回升,而且在下一组数据公布之前,该数据一直在增强。

这两组数据即使经过平滑处理,波动性也非常大。而且这两个经济体的失业率仍然很低。在这两种情况下,数据都没有强烈暗示任何可能导致衰退的前兆。尽管美国 ISM 就业数据显示,未来几个月非农就业人数有可能直接下降,而一直是就业人数最佳单项指标的全美独立企业联合会雇佣意向调查则显示,私营部门的就业增长将在夏季放缓至 5 万人以下。

就业数据没有太大帮助

月度变化 千人 3mma.

资料来源来源:CEIC、荷兰国际集团

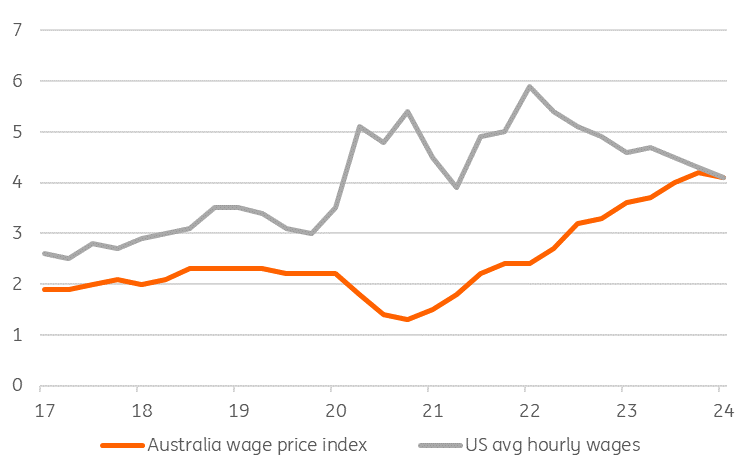

澳大利亚工资刚刚达到顶峰

这两个经济体的工资增长率仍然很高。要使工资增长率与通胀目标保持一致,一个简单的基准是在通胀目标的基础上加上生产率的趋势增长率。这应能确保经济中具有代表性的企业在保持利润率的同时,还能让工资以这一速度增长,尽管它忽略了当前利润率是否可持续等因素。

根据这一粗略标准,假设趋势生产率为 1%,根据工资价格指数,澳大利亚的工资增长率为 4.1%,略高于 3%的通胀目标上限。

由于通胀目标较低,美国的工资增长也是如此。美国目前的平均时薪同比增长率为 3.9%。但不同的是工资趋势。在澳大利亚,这一趋势刚刚达到顶峰。而在美国,虽然进展缓慢,但工资增长走低的时间更长。

我们所掌握的有关美国工资的最佳先行指标是 JOLTS 报告中的辞职率。该比率在 2022 年达到顶峰,当时有 3% 的工人辞职,是就业市场最狂热的时期。虽然仍有大量职位空缺,但无论是职位还是工资水平,似乎都不那么有吸引力了。此后,辞职率放缓至 2.1%。随着辞职人数的减少,雇主为留住员工而支付高薪的动力也随之减弱,我们预计美国的工资压力将会减弱。

这再次表明,澳大利亚前景面临的风险是通胀仍将比美国更为坚挺,这意味着澳大利亚的利率政策将在更长时间内保持比美国更高的水平(或上升)。

美国与澳大利亚的工资增长对比(同比百分比)

资料来源资料来源:CEIC、ING

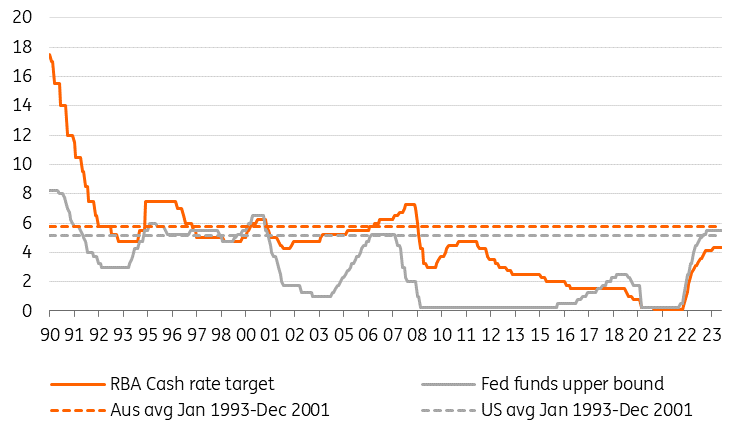

货币政策--澳大利亚的利率看起来并不那么严格

影响宏观经济走向,进而影响货币政策走向的一个因素是当前货币政策的紧缩程度。

最近几个月,人们在美国的背景下对此进行了大量讨论,美国的经济活动指标远好于大多数人的预期,而通胀却不再向美联储的目标迈进。会不会是 23 年来最高的政策利率实际上并不像之前认为的那样激进?美国政策的长期利率是否更接近 4%,而不是美联储点阵图假设的高 2%?抑或仅仅是收益率曲线的长端已经抵消了美联储的一些紧缩意图?

就澳大利亚而言,现金利率目标比美联储联邦基金目标区间的中点低大约 100 个基点,因此,政策在多大程度上可能实际上偏向宽松看起来是一个更加明显的问题。

每个经济体当前的长期均衡政策利率在哪里,谁也说不准。查看这两个经济体的长期政策利率 图表并没有什么帮助,因为近几十年来一直受到异常发展时期的困扰--全球金融危机、非正统政策(量化宽松)和大流行病。在我们看来,1996 年至 2001 年是一个相当稳定的时期,根据美国的目标 "范围 "与澳大利亚的目标点数进行调整后,美国的利率通常比澳大利亚低 50 个基点。至于这一时期是否具有代表性,或是否能让我们深入了解长期均衡利率,这充其量只是一个非常粗略的猜测。而且从那时起,这两个经济体的实际均衡政策利率可能已经发生了很大变化。尽管如此,自 1990 年以来的几乎整个时期,澳大利亚的政策利率都超过了美国。

澳大利亚央行的利率是否足够严格?

政策利率(%)。

来源:澳大利亚央行,CEIC, 荷兰国际集团

目前,澳大利亚的政策利率比美国的同类利率低约 100 个基点,这种情况看起来很不寻常。在我们绘制的图表中,这两个经济体的利率星级完全有可能下降。但是,如果说澳大利亚的 r-star下降幅度比美国高出近 150 个基点,这似乎更加夸张。

因此,我们不得不说,在我们看来,当前的政策设置比央行实现通胀目标所需的更为宽松的风险,在澳大利亚要高于美国。因此,利率尚未见顶的风险也更大。

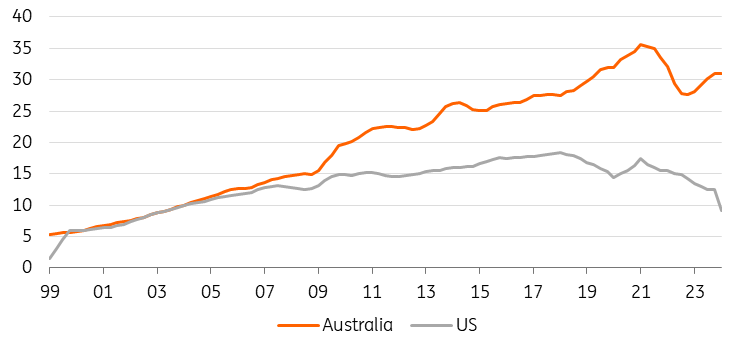

对外部门--美国的再外包带来更大的价格压力?

近几十年来,贸易对国内通胀的主要影响可以说是全球化通过发展更具竞争力和更有效率的供应链来帮助压低价格和工资的程度。我们有理由认为,受这些趋势影响较大的经济体,其物价水平受到的负面影响应该更大,趋势政策利率也会相应下降--至少在全球化进程进行期间是这样。

在中国加入世界贸易组织(2001 年 12 月)之前的 1999 年,中国在澳大利亚和美国的贸易总额(出口和进口)中所占的比例都很小(澳大利亚约为 5%,美国不到 2%)。

与中国的贸易额(占贸易总额的百分比)

资料来源CEIC, 荷兰国际集团

此后,这一比例不断攀升,但在 2018 年初达到顶峰,约占美国贸易总额的 18%,当时特朗普上台不久,贸易战随之爆发。从那时起,中国在美国贸易总额中所占的比例开始缓慢下降。

在澳大利亚,中国贸易占澳大利亚贸易总额的比例较高,并持续攀升,直到科维德疫情中期,中国贸易占澳大利亚贸易总额的比例超过 35%。目前,这一比例正在回升,但尚未达到科维德大流行中期的峰值。

目前,美国的去全球化趋势似乎比澳大利亚更为明显。这可能意味着,在其他条件相同的情况下,美国的通胀趋势可能会比澳大利亚更热一些,政策利率可能也需要更紧一些。这也许是支持当前两个经济体之间政策利率差异的一个方面,但是否足以解释全部 100 个基点以上的利差似乎非常值得怀疑。

我们预计美国供应链将继续调整方向,以提高安全性并增加美国就业。无论特朗普还是 拜登在即将到来的大选中获胜,情况都是如此--两人都不惧怕使用关税和金融激励措施来实现离岸外包。

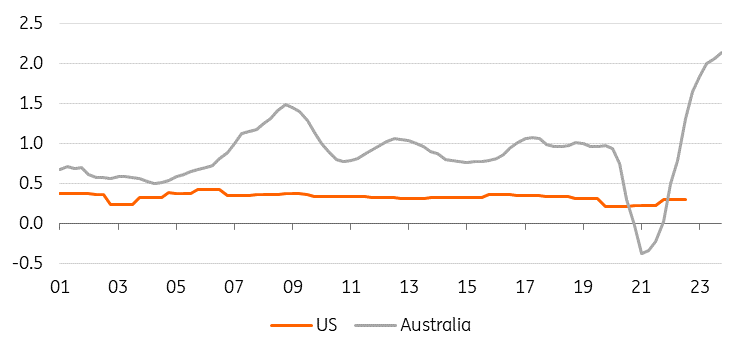

人口--大量净移民流入对澳大利亚更为重要

我们要考虑的最后一个因素可能会对两国央行的相对政策立场产生影响,这就是人口增长。在美国和澳大利亚,这主要是由人口净迁入驱动的。最近的数据显示,美国的出生率急剧下降,目前仅为 1.6。

虽然有报道称美国的净迁入移民人数有所增加,但其中大部分可能是非法入境,而且这方面的官方数据也没有显示出什么变化。与此相反,澳大利亚的移民数据显示,在经济重新开放后,因大流行病而推迟的移民潮立即出现了大幅回升。

首先,这将对商品和服务行业造成压力,因为这些行业的供应对需求的增长反应迟缓。最明显的例子是住房市场,房租和房价都会被推高。其次,在其他经济体再次出现劳动力短缺的时候,美国也增加了劳动力供应,这可能有助于抑制相对于其他经济体的工资增长--这也是工资成本价格上涨如此缓慢的原因之一。

目前,外来移民的速度似乎正在达到顶峰,但在其下降之前,房价和租金可能仍会面临上涨压力。尽管劳动力供应增加,但工资增长似乎仍在上升。尽管考虑到其他相关因素,目前的净影响似乎仍然是积极的。

澳大利亚净外来移民激增

移民占总人口的百分比。

资料来源资料来源:CEIC、荷兰国际集团

这可能会在市场上产生怎样的影响?

综上所述,澳大利亚市场相对于美国市场的走势值得深思。

目前,市场预计美联储将在 2024 年底和 2025 年底相对于澳大利亚央行采取更多宽松政策。尽管美联储的前景仍稍显悬而未决,但可以认为市场对澳大利亚央行可能尚未采取足够高的利率来降低通胀的可能性重视不够。

我们预测澳大利亚储备银行将降息一次,少于我们对美国的预测。而且降息时间较晚。我们并没有完全排除加息的可能性。再过几个月,令人失望的澳大利亚通胀数据可能会让我们看到这一点,而通胀的基本驱动因素看起来并不像美国那么温和。

澳大利亚 2 年期国债收益率仍远低于可比的美国国债--这反映了政策利率的差异。不过,随着美国收益率比澳大利亚收益率下降得更快,风险平衡可能会使这些利差缩小。10 年期美国国债收益率与 10 年期澳大利亚国债收益率之间也存在小幅正利差,我们认为这一利差可能会进一步收窄,原因可能是美国国债收益率下降,而澳大利亚国债收益率下降幅度较小,或者澳大利亚国债收益率在再次出现抛售的情况下高于美国国债收益率。

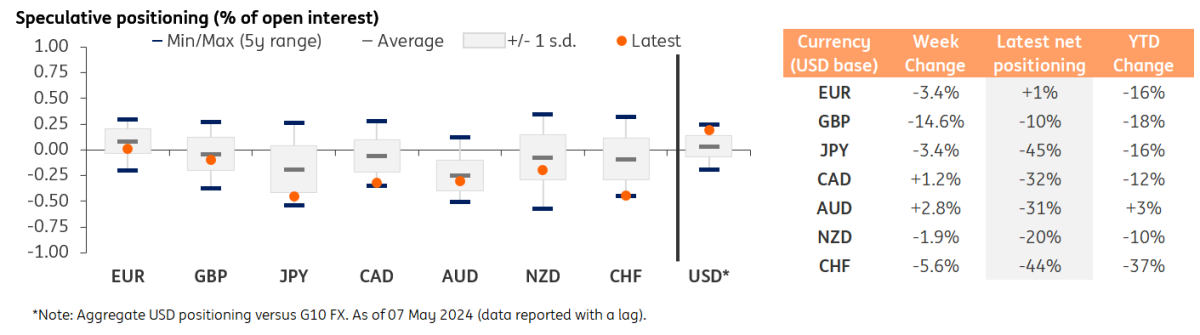

10 国集团外汇定位概览

资料来源CFTC, Macrobond, 荷兰国际集团

在重大美国大选风险事件发生之前,澳元仍有上涨空间

由于预期利率分化,我们认为中期内澳元兑美元升值的风险仍然较大,尽管在可能非常动荡和嘈杂的数据驱动市场中,选择交易澳元兑美元的时机是主要困难。不过,美国商品期货交易委员会(CFTC)的投机头寸数据显示,澳元仍处于净空头区域(占未平仓合约的 31%),而美元兑 G10 净多头头寸总量接近五年高点。

我们对澳元/美元持中期看涨观点的另一个原因是,我们认为市场对中国前景的悲观情绪过度,澳元等商品货币应比非商品货币更加受益。从经济基本面的角度来看,我们通过 BEER 模型估计,澳元/美元的实际价值在中期内被低估了 7%。

目前,我们认为初夏是澳元/美元大幅反弹的最佳时期。美国数据可能会在未来几个月开始显示出足够的疲软态势,以至于美联储有理由在 9 月份降息(我们的基本情况),而澳大利亚储备银行的中性态度应该不会损害澳元的汇率走势。值得注意的是,季节性因素表明,6 月和 7 月将是澳元/美元走强的月份,而在过去 20 年中,澳元/美元有 16 年在 8 月份贬值。

我们对本季度末澳元/美元的预测是持平于 0.66,因为我们预计美国数据在短期内仍会显示出一定的韧性。在 6 月和 7 月,我们可能会看到该货币对突破走高,甚至盯住 0.685 的 2023 年 12 月高点。然而,从 8 月份开始,市场应该会更积极地交易美国大选事件风险,并且由于特朗普可能连任,市场可能会为澳元等受中国影响的高贝塔货币定价风险溢价。这意味着澳元/美元在美国大选和澳大利亚央行于 24 年第四季度降息前可能会回落至 0.67 附近。

预测摘要

-638513617364297260.PNG)

资料来源ING

阅读原始分析: 澳大利亚和美国经济对比