- 继美国通胀数据暗示美联储再次推迟降息后,美元下跌。

- 美联储会议纪要和美联储发言人讲话将成为本周焦点事件。

- 欧元/美元缺乏看涨动力,但美元全盘疲软暗示后市不会出现大幅下滑。

欧元/美连续第四周走高,收盘前交投于1.0860附近。欧元/美元自 4 月中旬创下的年内低点 1.0600 起上涨了约 250 点,但涨幅不大。欧元缺乏动能,原因是欧元区经济增长相对有限,部分原因是货币紧缩。欧元/美元反弹的背后原因是美元全盘疲弱。

美国通胀再次令人失望

上周四早盘,继美国前一天公布通胀数据后,欧元/美元最高触及1.0894。美国4月份消费者价格指数(CPI)数据基本符合预期,但不足以扭转美联储(FED)官员对货币政策的态度。

美国劳工统计局(BLS)的数据显示,4月份美国通胀年率从3月份的3.5%降至3.4%。剔除波动较大的食品和能源价格后的核心通胀年率从3.8%回落至3.6%,而通胀月率上升0.3%,略低于前值0.4%。更令人担忧的是,美国周二公布的 4 月份生产者价格指数(PPI)月率上升 0.5%,远高于前值-0.1%。批发层面的价格压力很可能在今后几个月蔓延到零售领域,这意味着美联储可能决定将利率维持在当前水平更长时间。

除此之外,美国公布的 4 月份零售销售保持不变,低于市场预期的 0.4%。

欧元区方面,欧元区公布了第一季度国内生产总值(GDP)增长的第二次估计值,确认为季率 0.3%,而 4 月份消费者物价调和指数终值录得2.4%,符合预期。德国公布的 4 月消费者价格调和指数年率 2.4%,而 5 月 ZEW 经济景气调查显示,无论是景气指数还是信心指数对当前形势的评估都持续改善。如上所述,欧盟经济增长温和不足以支撑欧元反弹。

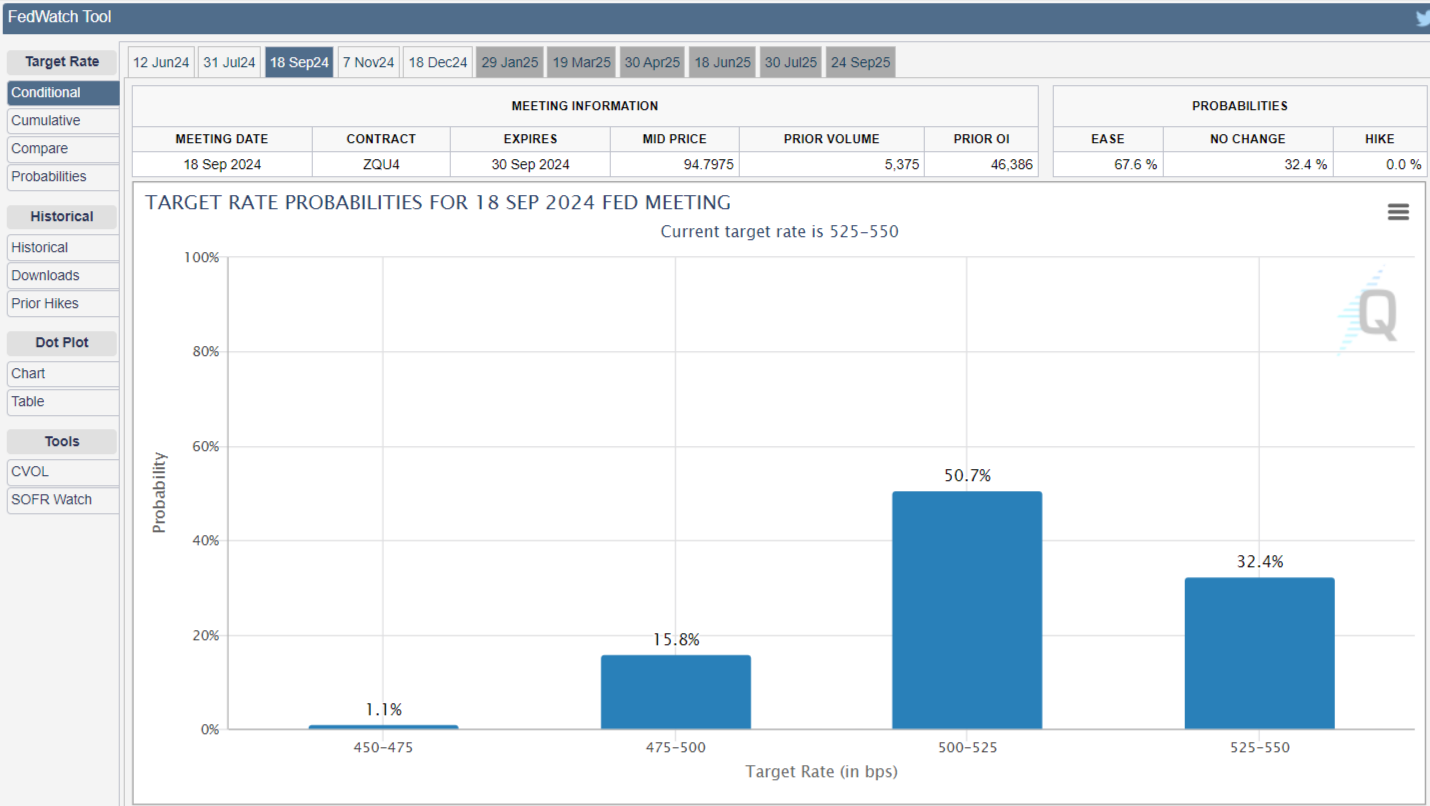

本周将有多位美联储官员发表讲话,而周三,联邦公开市场委员会(FOMC)将公布最近一次美联储会议的纪要。美联储官员值得单独讨论。政策制定者们最近一直很忙,但所传达的信息一直缺乏实质信号。美联储官员都未能就央行下一步可能采取的货币政策提供新的线索。大多数官员都支持主席杰罗姆-鲍威尔(Jerome Powell)倾向于鹰派,并对通胀数据对今后决策的影响表示担忧。美联储会议纪要可能会对此有所启示,但据芝加哥商品交易所美联储观察工具显示,市场参与者预计今后美联储两次会议都不会降息,对 9 月决定的押注大约为 50%。

宏观经济数据还包括汉堡商业银行(HCOB)对5月份欧洲采购经理人指数初值,而标准普尔全球公司(S&P Global)将公布美国采购经理人指数。本周末,德国将公布第一季度国内生产总值修正值,美国将公布 4 月份耐用品订单。

欧元/美元技术前景

周线图显示,欧元/美元技术面呈中性。欧元/美元徘徊在温和看跌的 20 简单移动平均线(SMA)附近,同时也处在方向不明的 100简单移动均线 和 200简单移动均线当中。 SMA 之间的中间位置。 200简单移动均线在 1.1130 附近提供动态阻力。与此同时,技术指标连续四周走高,但仍处于中性水平,仍试图突破中线,反映出买兴牵强。

日线图显示看涨潜力下降,尽管欧元/美元远未暗示即将下滑。欧元/美元处在移动均线远上方,但只有 20简单移动均线朝北,且处在看跌的大级别移动均线下方,这也表明买盘情绪有限。最后,技术指标已失去上升倾向,但仍处在中线远上方。

若欧元/美元出现新的买盘将在 1.0890 价格区域附近遇到阻力,而若突破 1.0890 价格区域,下一个卖盘可能在 1.0980 - 1.1000 区域。如果突破 1.1000 临界点,则将面临 1.1120 区域。而支撑位则在 1.0800、1.0740 和 1.0650 价格区域。