我们宁愿淡化弱于预期的制造业数据,而关注零售销售的稳健复苏和通胀重新上升,这将受到日本央行的欢迎。

日本工业生产令人失望

经季节性调整后,日本 4 月份制造业活动月率意外下降0.1%(3 月份为 4.4%,市场共识为 1.5%)。我们认为这只是暂时的调整,随着汽车制造商的生产重回正轨,预计未来几个月将出现反弹。除运输设备外,机械生产依然强劲。半导体相关设备生产再次强势上扬,表明对半导体的强劲需求仍在继续。

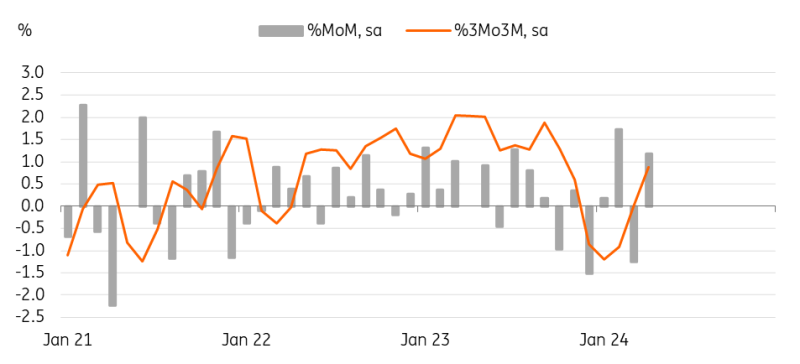

零售销售强于预期是日本央行最欢迎的迹象。 日本季调后零售销售月率增长1.2%,超出预期(3 月份为-1.2%,市场共识为 0.6%)。汽车(-1.9%)和日用百货(-2.5%)销售下降,但服装/饰品(3.2%)和机械(5.7%)销售上升。预计本季度零售额将逐步恢复,因为预期的工资增长可能会促进家庭消费。

本季度零售销售有所改善

资料来源:CEIC

一如预期,5 月份东京消费者物价指数(CPI)上升

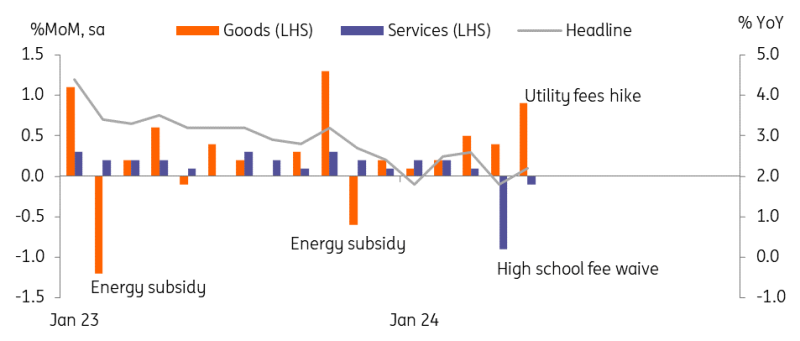

东京 CPI 在 4 月份大幅下降后,5 月份重新加速上升至 2% 以上,与市场共识基本一致。5 月份东京总体消费物价指数同比上升至 2.2%(4 月份为 1.8%,市场共识为 2.2%),剔除新鲜食品的核心通胀率也上升至 1.9%(4 月份为 1.6%,市场共识为 1.9%)。

由于各种政府计划和公用事业价格的影响,通胀率一直波澜不惊。这次,公用事业费上涨(5 月份为 4.7%,4 月份为-3.0%)是通胀回升的主因,但其他商品价格也温和上涨。但服务价格趋于缓和,交通、教育和娱乐的增长有所放缓。从月度数据来看,5 月份季调后区CPI环比反弹 0.4%(4 月份为 -0.3%),其中商品价格上涨 0.9%,而服务价格下降 -0.1%。鉴于东京通胀是全国消费物价指数的先行指标,我们预计消费物价将在未来几个月内从 4 月份的 2.5%同比涨幅回升至接近 3%的环比涨幅。考虑到日元疲软和即将到来的大幅加薪,我们预计通胀压力将进一步加大。

东京 CPI 稳步上升,主要原因是公用事业价格上涨

资料来源:CEIC

劳动力市场状况依然紧俏

日本失业率连续第三个月保持在 2.6%,劳动参与率从上个月的 62.8%温和上升至 63.1%。就业与申请比率从 3 月份的 1.28 降至 4 月份的 1.26,下降了 0.02 个百分点。制造业的新职位空缺意外减少,而娱乐服务业的新职位空缺则有所改善。

我们认为,旅游业的强劲需求可能会增加服务业的就业岗位,而制造业可能面临投入价格上涨的压力,因此似乎不愿增加招聘。

日本央行和 GDP 前景

我们认为,今天的数据结果,尤其是强于预期的零售销售和通胀的重新加速,支持了我们的观点,即日本央行将在 7 月份再次加息。此外,由于私人消费在日本国内生产总值(GDP)中所占比重较大,我们认为今天喜忧参半的经济活动数据仍为本季度经济增长增添了上行风险。