美元指数进入盘整阶段?

本周初,美元指数(DXY)重拾上行势头,重返 105.00 关口上方,但上周收盘前,美元走强缺乏后续动力,导致美元指数徘徊在负区,继上上周走强后回落。

焦点仍在经济数据和美联储官员讲话上

美元的周线走势上周前半段跌至 104.00 附近后一路崎岖,之后出现明显反弹,并最终在最后几个交易日重回看跌趋势,即便收复了 105.00 关口上方。

尽管美联储(Fed)今后三次会议上加息的概率乎其微,但在美联储官员发表鹰派言论、通胀顽固高企且劳动力市场紧缩有增无减的支撑下,加息仍是板上钉钉的事。美国公布的第一季度国内生产总值(GDP)二次修正数据显示,美国经济活动的势头有所减弱,但这并不出人意料。

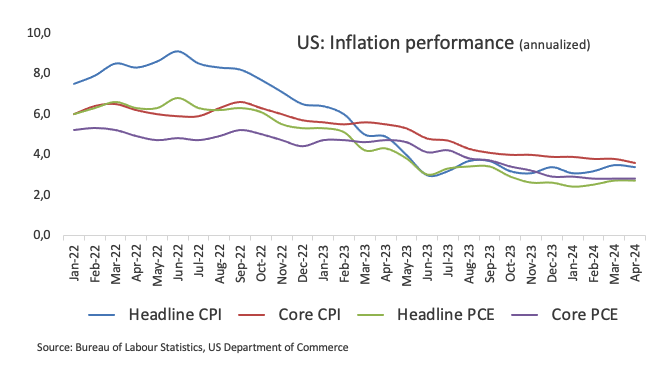

回到通胀问题,值得注意的是,4 月美国PCE价格指数符合预期,年率上升 2.7%,核心 PCE 价格指数年率上升2.8%。

总体而言,芝加哥商业交易集团预测 9 月份降息的概率约为 50%,这是受美联储会议纪要的鹰派倾向和美联储紧缩政策的影响。此外,预计在 9 月 18 日的会议上会美联储会降息近 15 个基点,而 12 月将降息约为 35 个基点。

美联储官员保持谨慎

美联储政策制定者在本周始终保持审慎立场,这增强了美元今后几个月保持弹性的前景:明尼阿波利斯联邦储备银行行长尼尔-卡什卡利(Neel Kashkari)建议,美联储应等待通胀取得明显进展后再考虑降息。卡什卡利甚至建议,如果通胀率未现进一步下降,就提高利率。此外,纽约联邦储备银行行长约翰-威廉姆斯(John Williams)表示,没有必要立即降息,并称美联储可以灵活地收集更多数据,然后再进行政策调整。此外,芝加哥联储主席奥斯坦-古尔斯比(Austan Goolsbee)表示,通胀进一步改善可能会导致失业率上升,而达拉斯联邦储备银行行长洛里-洛根(Lorie Logan)则认为,通胀有望达到美联储2%的目标。

美债收益率重拾升势

美元的周度表现与各个周期美债收益率震荡相匹配 ,原因是宏观经济背景的变化削弱美联储 9 月会议的降息概率。尽管如此,美债收益率仍维持在月线震荡区间上沿附近。

十国集团央行:预期降息和通胀动态

从 G10 央行大趋势来看,欧洲央行(ECB)预计将在下周降息,但后续降息前景仍维持较大的不确定。英国央行(BOE)可能在最后一个季度降息,而美联储和澳大利亚储备银行(RBA)预计将在年底前的某个时候开始降息。

即将发生的重要事件

下周,5 月份非农就业数据将成为焦点,随后是 美国ADP就业人数变化以及 ISM 制造业和服务业采购经理人指数。

美元指数技术分析

美元指数(DXY)目前似乎在 104.00 和 105.00 之间盘整。如果美元指数突破上周高点 105.74(5 月 9 日),则可能试图上探 2024 年高点 106.51(4 月 16 日)。突破这一水平后,可能会触及 11 月高点 107.11(11 月 1 日)和 2023 年产 107.34(10 月 3 日)。下跌方面,若美元指数出现新的抛售压力可能会使美元下跌接近5月低位 104.08(5 月 16 日)。若美元指数进一步下跌可能会测试周线低点 103.88(4 月 9 日)和 3 月份低位102.35(3 月 8 日)。若展开进一步回调,可能会下跌接近 12 月低点 100.61(12 月 28 日)、心理关口 100.00 和 2023 年低点 99.57(7 月 14 日)。

从更大周期来看,只要美元指数维持处于 104.42 的 200 日均线上方,整体看涨倾向就会持续。

经济指标

非农就业人数

非农就业数据由 美国劳工统计局(BLS) 发布,显示上个月美国所有非农业企业新增的工作岗位数量。薪资的月度变化可能极不稳定。该数字也会受到市场强烈关注,这也会引发外汇市场的波动。一般来说,非农上升,美元看涨,非农下降,则美元看跌,尽管前几个月美联储官员讲话、失业率和整体数据同样重要。因此,市场的反应取决于市场如何从整体上评估美国劳工统计局发布的所有数据。

更多信息美国的月度就业报告被认为是外汇交易者最重要的经济指标。非农数量的变化与经济的整体表现密切相关,并受到政策制定者的关注。充分就业是美联储的任务之一,它在制定政策时会考虑劳动力市场的发展,从而对货币产生影响。尽管有几项领先指标影响了预期,但非农就业数据往往会给市场带来惊喜,并引发大幅波动。若非农实际数据强于预期,美元往往看涨。