- 各大央行的重点仍然是通胀,但增长才是引领方向。

- 即将上任的美国总统唐纳德·特朗普将对国外产生广泛影响。

- 欧元/美元货币对将在2025年上半年测试平价。

欧元/美元货币对年初交投于1.1040附近,年末接近年度低点1.0332。到9月,该货币对飙升至1.1213,欧元(EUR)似乎正走向征服世界。

金融世界围绕通胀水平和希望各大央行在上半年放弃货币紧缩政策展开。随着年末临近,很明显这些希望远未实现。

在通胀压力落在央行目标范围内的情况下,央行大规模宽松的预期逐渐消散。就业和增长随着时间的推移变得更加令人担忧,并在某些时候掩盖了与通胀相关的担忧。

值得注意的是,央行的目标围绕通胀和就业。政策制定者的任务与经济进步无关,尽管他们的政策可能会影响经济进步。这就是2024年发生的情况。

欧洲央行因错误原因采取行动

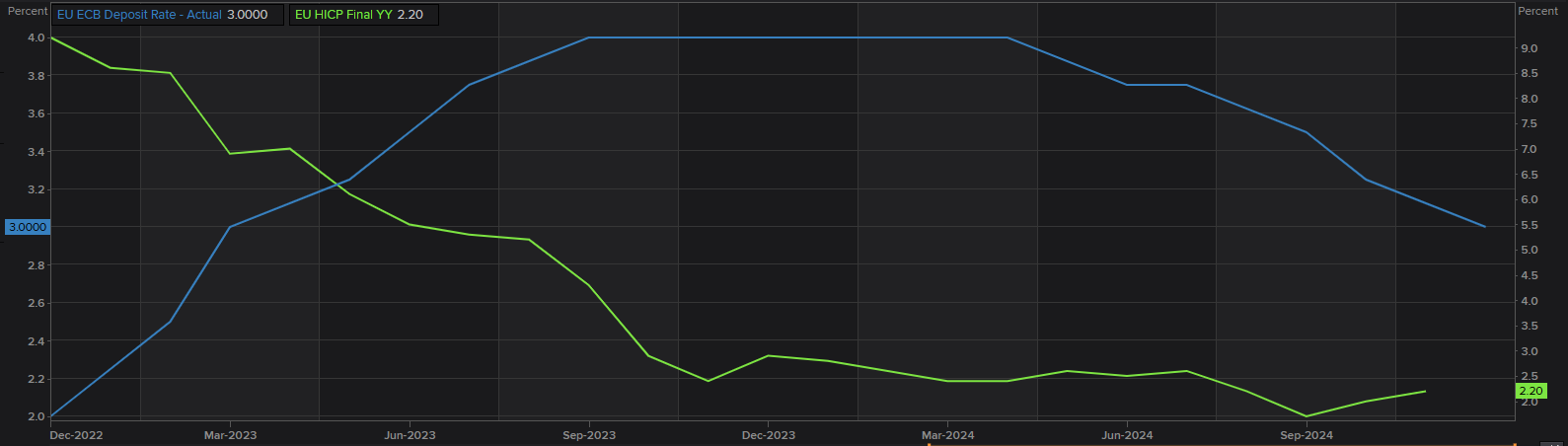

欧洲央行(ECB)是最早转变货币政策的央行之一。在经历了一年的紧缩货币政策后,欧洲央行在6月宣布首次降息,将三大基准利率各下调25个基点(bps)。该央行在12月进行了第四次降息,这意味着主要再融资操作利率、边际贷款便利利率和存款便利利率现在分别为3.15%、3.4%和3%。

但促使欧洲央行启动货币宽松的并不是通胀,而是对经济倒退的担忧。当然,官员们最初避免公开承认这一点,但在年末的最后一个季度部分承认了这一点。

确实,通胀压力已从2022年的历史高点回落。2024年9月,消费者价格调和指数(HICP)同比下降至1.7%,远低于两年前的10.6%。HICP在接下来的两个月中有所上升,11月达到2.2%。

然而,增长在全年内一直疲软,不同的宏观经济指标表明,衰退并非不可能。根据欧盟统计局的数据,2024年第三季度,经季节调整的国内生产总值(GDP)在欧元区和欧盟分别同比增长0.9%,得益于截至9月的三个月中意外增长0.4%。这些数据不足以打消对经济进步的担忧。

更重要的是,采购经理人指数(PMI)显示,制造业在大约连续第二年处于收缩区间,仅靠服务业的强劲表现得以支撑。欧盟12月综合PMI为49.5,远低于2021年的峰值60.2。

疲弱的消费可能会延续到2025年,即使通胀仍高于央行目标,欧洲央行也将被迫维持宽松的货币政策。

不仅欧洲央行的政策影响了欧洲的增长,政治困境也加剧了法国和德国这两个欧盟主要经济体的失败政府带来的阴霾。

德国联合政府在联邦议院对总理奥拉夫·朔尔茨的不信任投票后倒台。因此,将在2月举行突击选举。

与此同时,法国内阁在国民议会通过对总理米歇尔·巴尼耶内阁的不信任动议后被迫集体辞职。

更令人担忧的是极端政党的复苏,极右翼势力反对欧盟一体化,左翼势力呼吁增加公共支持。

欧洲央行存款利率与HICP演变。

美元涨势结束还是刚刚开始?

大西洋彼岸,情况发展得截然不同,但美元(USD)仍是年度赢家。美元指数(DXY)在12月20日达到高潮,创下两年多来的最高点。美元指数峰值为108.55,连续第三个月大幅上涨。

当选总统唐纳德·特朗普是主要催化剂,但不是唯一的催化剂。美元在9月底开始其不可阻挡的上涨,受对美国总统选举潜在结果的担忧推动。市场参与者担心特朗普胜利将意味着外交和财政政策的重大转变。

特朗普不仅赢得了总统职位,共和党还控制了参议院和众议院。对选举分支机构的统一控制加强了即将上任的总统的权力。

市场为何担忧特朗普的政策?

一般来说,共和党胜利被视为对金融市场有利。华尔街上涨,三大指数在特朗普承诺减税和对外国商品和服务征收关税的情况下创下纪录水平。美元往往与本地股票一起升值,而政府债券则趋于下跌。

狂热情绪仅被与特朗普政策相关的通胀上行风险所掩盖。低失业率,或者说高就业率,可以被视为消费者需求增加,这可能导致价格上涨。

通常,在共和党政府下,适度的价格压力并不是一个问题,但关键在于时机:特朗普将在美联储(Fed)在紧缩周期后启动宽松货币政策几个月后上任,该紧缩周期将利率推至数十年来的高点以对抗通胀。

投资者已经感受到了通胀飙升的痛苦。如果实施关税,可能意味着美国人在广泛的商品和服务上支付更高的价格。值得一提的是,他的关税政策也可能蔓延到其他主要经济体。事实上,欧洲政策制定者已经表达了对潜在负面影响的担忧。

美联储的立场如何?

美国联邦储备委员会(Fed)今年三次降息,分别在9月降息50个基点(bps),11月降息25个基点,12月再降息25个基点,目标区间为4.25%-4.50%。

美联储官员在2024年大部分时间里都将重点放在通胀上,只是暂时转向就业。增长担忧也存在,但程度不及欧洲。

在今年最后一次美联储会议上,美国通胀再次成为焦点,政策制定者指出,削减基准利率的决定是一个“艰难的选择”,并表示2025年降息的步伐将放缓,因为通胀稳步高于美联储的目标,经济增长相当稳固。

官员们表示,根据经济预测摘要(SEP)或点阵图,2025年可能只会降息两次。这两次降息意味着委员会在9月发布的上一次SEP中的一半意图。

根据美国劳工统计局(BLS)的数据,美国消费者价格指数(CPI)在11月同比上涨2.7%,高于10月的2.6%,而核心CPI(不包括波动较大的食品和能源价格)在同期上涨3.3%,均符合市场预期。

联邦基金目标利率与CPI演变

随着时间的推移,对美国经济衰退的担忧有所缓解,年末软着陆的可能性逐渐消散。2024年全年经济状况良好,最新的国内生产总值(GDP)数据显示如此。第三季度经济按年率增长3.1%,尽管存在一些薄弱环节。

对避免衰退和额外降息的乐观情绪推动华尔街创下历史新高,尽管最新的点阵图迫使投机兴趣进行获利了结。尽管如此,美国三大主要股指在年末达到了未曾探索的领域并保持在附近。

2025年欧元/美元:美国和欧元区经济分歧将扩大

除了预计2025年将降息两次外,美联储将2024年的GDP增长预测上调至2.5%,高于9月预测的2%,理由是经济活动具有韧性。然而,预计从2026年起,增长将回归1.8%的长期趋势。

此外,通胀预期也被上调,2025年的预测从2.1%上调至2.5%,核心通胀预计为2.8%。

在大西洋彼岸,欧洲央行(ECB)预计将在2025年进一步降息,原因是增长持续疲弱和通胀降温。市场分析师开始认为利率可能会降至2%的中性水平以下,尽管这种情况不太可能发生。

欧洲央行最新的宏观经济预测对通胀预期进行了下调,预计总体通胀将达到2.1%,核心通胀为2.3%,到2026年两者都将达到1.9%。增长预测也被下调,2025年预计为1.1%,2026年为1.4%。

总之,美联储面临通胀方面的上行风险,而欧洲央行将不得不应对经济挫折,这与当地的政治动荡一起,构成了一个重大挑战。

欧元/美元技术前景:走向平价?

欧元/美元连续第三个月收跌,月线图上的技术指标显示,2025年对欧元来说将是艰难的一年。过去两年大部分时间里,该货币对在其20日简单移动平均线(SMA)上方交易,直到去年11月跌破该线。同时,100日SMA提供了强劲的动态阻力,在1.1200区域拒绝了买家。更进一步,技术指标穿过了中线并保持坚定的看跌斜率,支持未来更低的低点。超越1.0330价格区间后,几乎没有什么能阻挡其跌至1.0200关口,而在后者之下,测试平价在所难免。

从周线图来看,技术指标显示欧元/美元可能在反弹之前创下更低的低点。技术指标坚定南下,接近超卖区域,但没有任何下行耗尽的迹象。同一张图显示,20日SMA正在获得下行动能,并即将跌破平坦的100日SMA,两者都远高于当前水平,通常是卖出兴趣占主导的信号。

看跌情景是最有可能的,但不是唯一的。如果该货币对在欧盟复苏和美国经济突然疲软的情况下改变方向,最初可能会瞄准1.0600价格区间。持续的宏观经济失衡有利于欧盟,可能导致欧元/美元达到1.1000关口,尽管不会在上半年内实现。

结论

宏观经济形势有利于美元而非欧元,因为即使有通胀压力,重点仍将放在经济发展上。特朗普即将上任可能意味着美国面临更高的通胀风险,但即使在冠状病毒期间,美国经济在G7中也有最强劲的疫情复苏,从前任特朗普总统开始,随后在拜登政府下继续。