- 由于日本央行加息预期动摇,日元吸引了后续卖盘。

- 美日收益率差扩大和积极的风险情绪也削弱了日元。

- 干预担忧以及地缘政治风险可能为避险日元提供支撑。

由于对日本央行(BoJ)再次加息时间的怀疑,日元(JPY)继续表现相对不佳。此外,美联储(Fed)发出鹰派信号,表示将放缓2025年的降息步伐,进一步扩大了美日收益率差,导致资金流出低收益的日元。再加上普遍积极的风险情绪,被视为削弱避险日元需求的另一个因素。

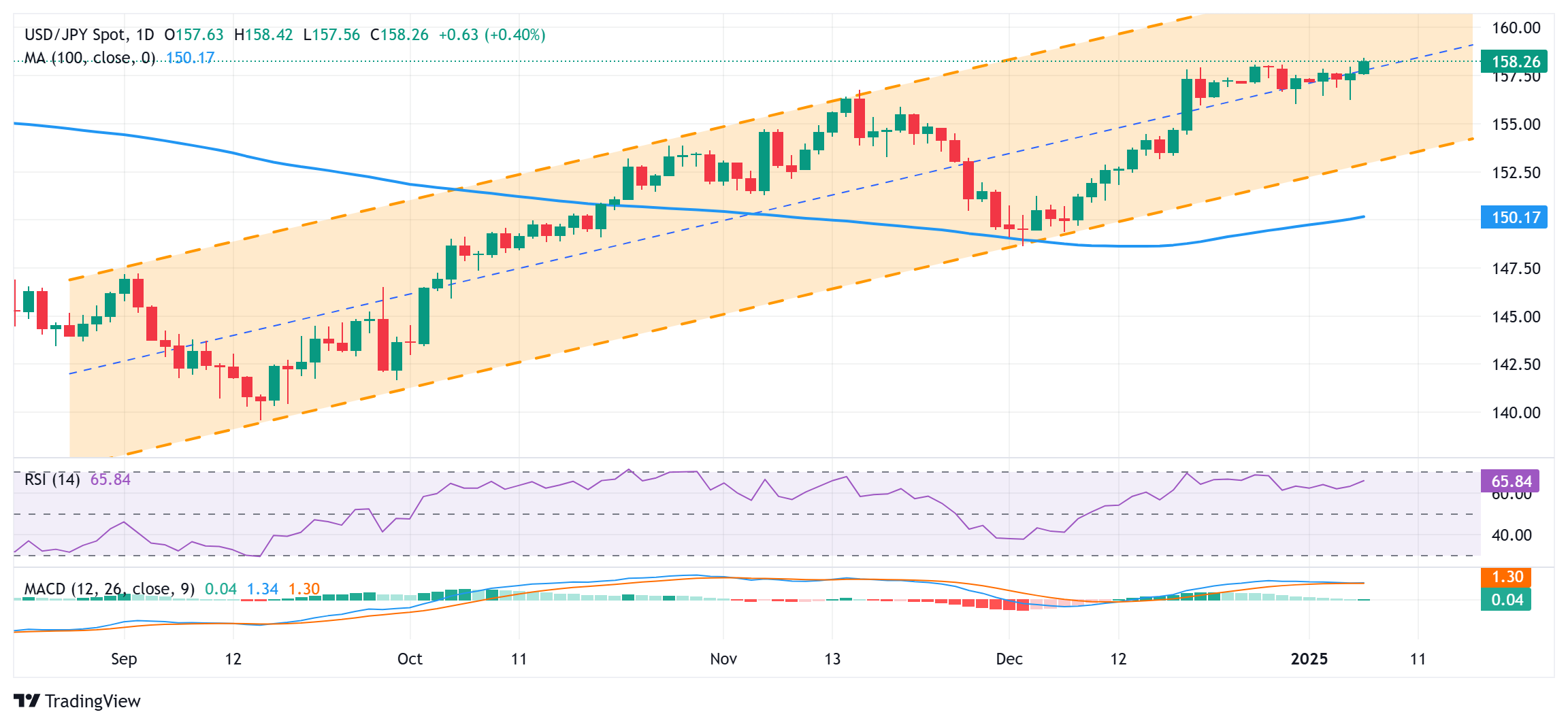

这与一些美元(USD)买盘的出现一起,将美元/日元推升至接近六个月高点,周二亚洲时段突破158.00关口。同时,日本央行行长植田和男表示,可能在1月或3月的政策会议上加息。这与市场猜测日本当局可能干预市场以支撑本币、地缘政治风险以及对美国当选总统唐纳德·特朗普关税计划的担忧一起,可能为避险日元提供支撑。

日本央行加息不确定性下,日元空头继续掌控局面

- 日本央行上个月表示,可能会在下一次加息前等待更长时间,理由是对美国当选总统唐纳德·特朗普经济政策的不确定性,这继续削弱了日元。

- 特朗普否认了《华盛顿邮报》关于其政府将采取不那么激进的关税政策,并只针对某些行业征收贸易关税的报道,而不是竞选期间承诺的广泛关税。

- 日本央行行长植田和男周一表示,如果经济继续改善,央行将进一步加息,但他强调在决定何时采取行动时需要考虑各种风险。

- 此外,日本不断扩大的通胀压力为日本央行可能在1月或3月加息敞开了大门,推动基准10年期日本国债收益率升至2011年7月以来的最高水平。

- 与此同时,10年期美国国债收益率在美联储鹰派转向后飙升至多月高点,预计2025年仅会有两次25个基点的降息,尽管全球最大经济体的通胀仍然高企。

- 由此导致的美日利差扩大和普遍的风险偏好情绪对避险日元没有任何缓解作用,也未能阻止美元/日元重新回到158.00整数关口上方的积极走势。

- 日本财务大臣加藤胜信周二发表了一些口头干预,表示政府将对过度的外汇波动采取适当行动,包括那些由投机者驱动的波动。

- 交易员现在关注周二的美国经济日程——包括ISM服务业PMI和JOLTS职位空缺——以在周三和周五分别公布的FOMC会议纪要和美国非农就业数据之前寻找一些动力。

美元/日元似乎准备重新夺回159.00关口并进一步升值

从技术角度来看,持续突破158.00关口可能被视为看涨交易者的新触发点,并支持进一步上涨的前景。日线图上的振荡指标稳居正值区域,且远未进入超买区,这强化了建设性的前景。因此,随后向159.00整数关口、159.45中间障碍和160.00心理关口的强劲走势看起来是一个明显的可能性。

另一方面,158.00整数关口现在似乎抑制着即将到来的下行空间,然后是157.55-157.50区域。任何进一步的回调现在可能被视为买入机会,并限制在157.00关口附近。然而,一些后续卖盘可能会将美元/日元拖至156.25中间支撑位,然后是156.00关口。后者应作为一个关键点,如果果断跌破,可能会否定积极的倾向,并为更深的修正性下跌铺平道路。

日元 FAQs

日元(JPY)是世界上交易量最大的货币之一。日元的价值大体上取决于日本经济的表现,但更具体地说,取决于日本央行(Bank of Japan)的政策、日美债券收益率之差,或交易员的风险情绪等因素。

“日本央行的任务之一是货币控制,因此它的举措对日元至关重要。日本央行有时会直接干预外汇市场,通常是为了降低日元的价值,不过由于主要贸易伙伴的政治担忧,日本央行通常不会这么做。由于日本央行和其他主要央行之间的政策分歧越来越大,日本央行在2013年至2024年期间的超宽松货币政策导致日元对主要货币贬值。最近,这种超宽松政策的逐渐退出给日元提供了一些支持。”

过去10年,日本央行坚持超宽松货币政策的立场,导致其与其它央行(尤其是与美联储(fed))的政策分歧不断扩大。这支撑了10年期美国国债和10年期日本国债之间利差的扩大,这有利于美元兑日元。日本央行在2024年决定逐步放弃超宽松政策,加上其他主要央行的降息,正在缩小这一差距。

日元通常被视为一种避险投资。这意味着,在市场紧张时期,投资者更有可能将资金投入日元,因为日元被认为具有可靠性和稳定性。动荡时期可能会使日元对其他被视为投资风险更大的货币升值。