摘要

ISM 制造业指数在 10 月份下跌,目前已表明制造业活动几乎连续两年萎缩。但更换设备的简单需求加上选举后环境的一些明朗,应该会为即将到来的资本支出计划提供支持。

制造商坐等、等待、期盼

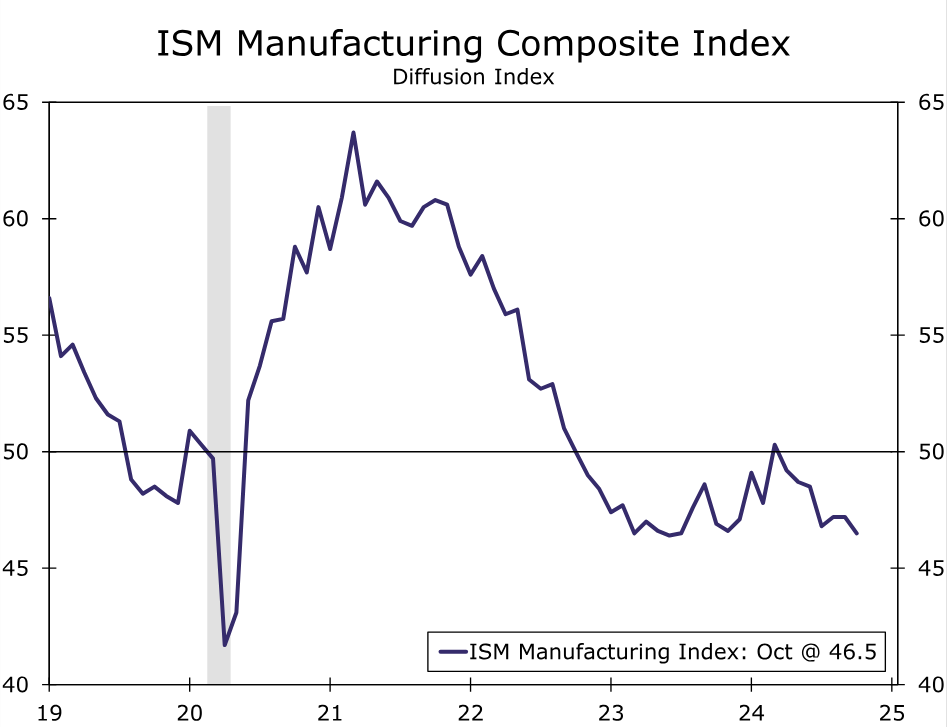

ISM 制造业指数在 10 月份回落至 46.5,为一年多以来的最低读数(图表)。当前产量和库存的下降引发了下跌,但并非全是坏事,因为新订单略有增加。

选定的行业评论仍然是这些发布中最有趣的部分,因为它们为企业在选举和进一步货币宽松之前处于观望态度的观点提供了传闻支持。一位来自金属制品行业的受访者也表示:“感觉就像是经济走向的‘观望’环境……”其他人提到了应急计划和风险分析,以应对各种选举结果。近几个月来,我们一直强调不确定性是资本支出的最大制约因素,这在 10 月份的数据中显而易见。

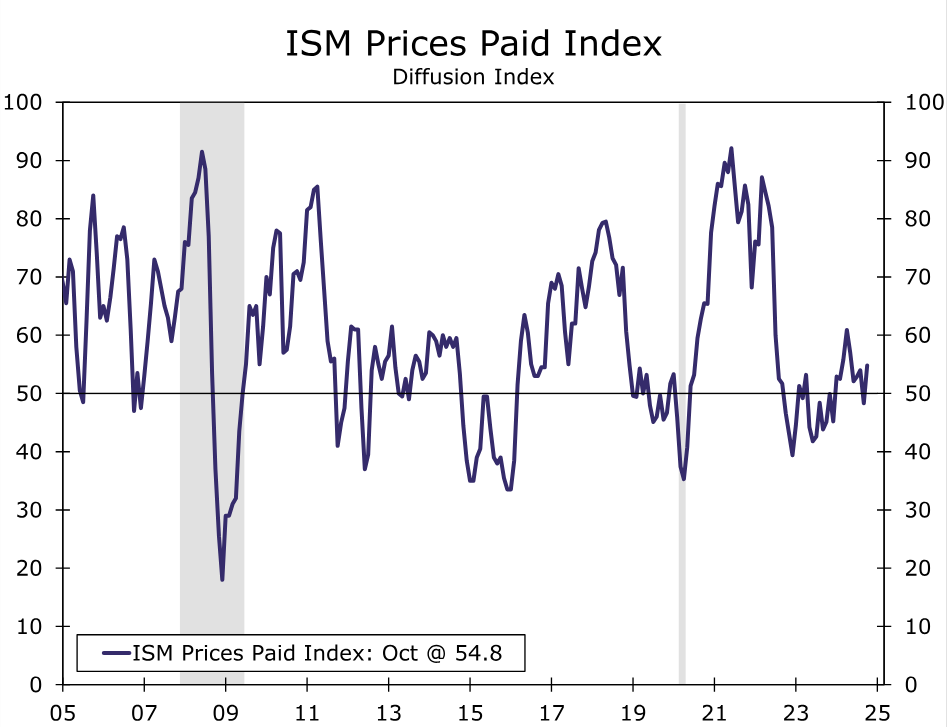

ISM 基础成分中最大的涨幅来自支付价格,推动该指数上涨 6.5 点至 54.8。这与价格扩张相一致,但正如附近的图表所示,这主要是 9 月份大宗商品相关大幅下跌的逆转,并且仍远低于疫情后通胀战最严重时期的指数水平。

来源:供应管理协会和富国银行经济

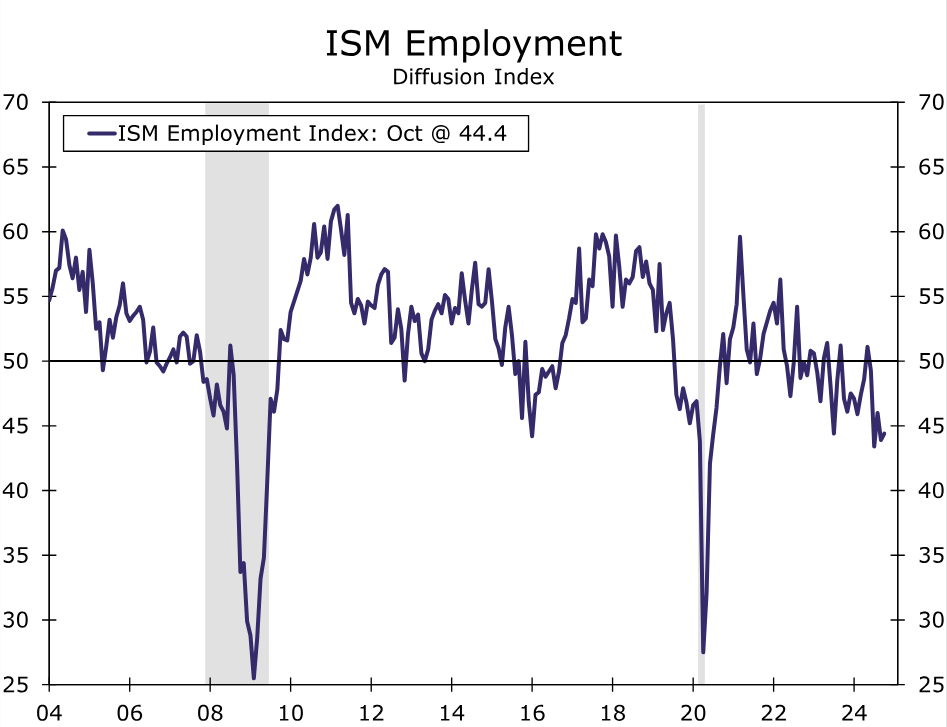

制造业招聘仍在苦苦挣扎。就业指数上个月上涨了半点,但 44.4 仍与制造业招聘的普遍萎缩相一致(图表)。在经济活动几乎停滞不前的环境中,这并不令人意外。飓风和波音公司的罢工活动也可能对上个月的数据造成压力。

今天上午另外发布的数据显示,雇主在 10 月份仅新增了 12,000 个净新就业岗位。飓风海伦和米尔顿以及罢工活动抑制了招聘数据,我们预计真正的招聘速度并没有那么弱。衡量这一点的一种方法是失业率,失业率基于家庭就业调查,将那些因罢工或恶劣天气而失业的人算作就业者。上个月失业率稳定在 4.1%。就业数据大致表明,虽然招聘正在放缓,但就业市场并没有崩溃。

10 月份的 ISM 大致显示制造业的情况大致相同。但我们对即将到来的复苏持乐观态度。一位来自机械行业的受访者表示:“……我们直接从客户那里听说,他们需要订购设备以满足他们的需求,但会在扣动扳机之前尽可能长时间地保留项目。”我们也继续从客户那里听到类似的说法。虽然耐用品可以使用很多年,但它们不会永远使用,有些设备只需要更换。再加上大选之后政策的明朗化以及明年利率的进一步降低,我们预计未来几个月资本支出预算将有利于新的投资。