- 欧元/瑞郎周五温和下跌,因为市场正在消化欧元区 11 月份的 HICP 通胀数据。

- 欧元区走软,因为它几乎没有改变利率前景,而利率是外汇估值的一个关键驱动因素。

- 瑞士央行(SNB)行长施莱格尔(Schlegel)的言论影响了瑞士法郎的走势,但由于 GDP 增长数据强劲,瑞士法郎小幅上涨。

欧元/瑞郎周五走低,交投于 0.9300 关口,此前发布的欧元区通胀率数据继续暗示欧洲央行(ECB)成员将在 12 月会议上降息,尽管数据符合经济学家的预期。利率下调对欧元区(EUR)是不利的,因为利率下调会减少资本净流入,这对欧元区(EUR)构成压力。

与此同时,瑞士国内生产总值(GDP)数据发布后,瑞士法郎(CHF)获得温和顺风,数据显示瑞士第三季度经济增长超出预期,同比增速加快。不过,由于交易员对上周瑞士央行行长马丁-施莱格尔(Martin Schlegel)的言论记忆犹新,这一影响可能会被削弱。施莱格尔表示,瑞士的利率可能会跌破零。尽管如此,在瑞郎表现出色的背景下,欧元/瑞郎在两组数据公布后均下跌至负值区域。

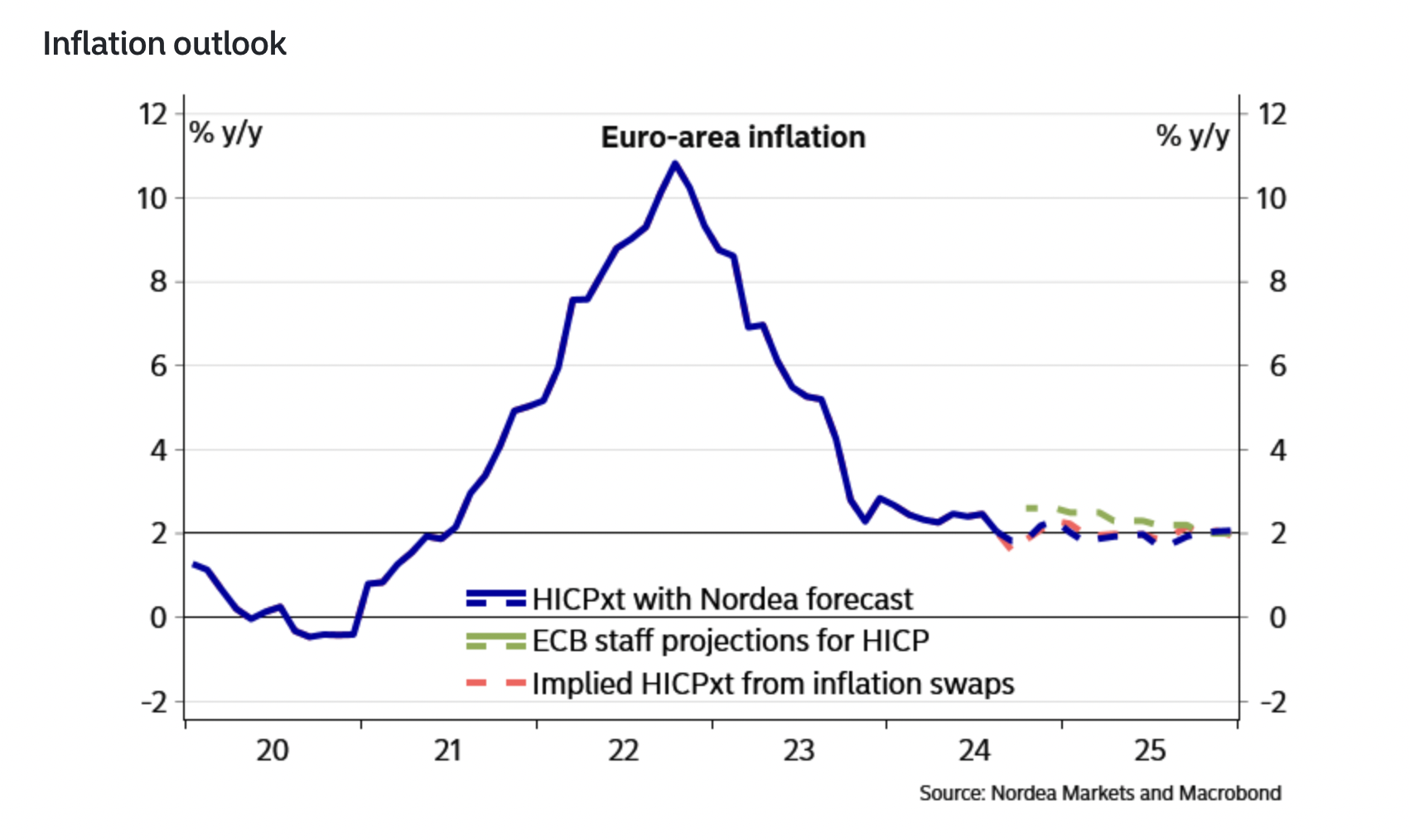

欧元区通货膨胀数据大幅走高

欧盟统计局周五发布的数据显示,欧元区 11 月消费者物价指数(HICP)初值年率上升 2.3%,符合预期,高于上月的 2.0%。核心 HICP 增长 2.8%,也符合预期。

尽管看起来通货膨胀正在上升,但一些分析师表示,11 月份数据的上升几乎完全是由于 "基数效应"。基数效应与上一年的相应月份有关,如果当月通货膨胀率过低,只需要小幅上升,数据就会在本年度出现大比例的增长。

"总体通胀率从10月份的2.0%上升到11月份的2.3%,符合预期,几乎完全是由能源通胀率上升带动的基数效应造成的,"凯投宏观(Capital Economics)欧元区副首席经济学家杰克-艾伦-雷诺兹(Jack Allen-Reynolds)说。

北欧联合银行(Nordea)首席分析师安德斯-斯文森(Anders Svendsen)也持相同观点,他说:"通货膨胀因基数效应而上升,但仍有望在2025年上半年回到欧央行的通胀目标,从而允许欧央行继续下调政策利率,使之趋向中性。"

斯文森更进一步认为,通货膨胀率下跌至欧洲央行(ECB)2.0%目标的速度可能会比欧洲央行目前预测的更快。

"市场和欧央行都认为通货膨胀率将逼近2%,但在时间上存在分歧。我们认为,欧央行将在 12 月的会议上改变预测,以反映更早地重返 2%。在这种前景下,欧央行可以持续下调政策利率至中性水平,"他写道。

凯投宏观的 Allen-Reynolds 认为,11 月份的数据略微降低了欧央行在 12 月份降息 50 个基点(0.50%)的可能性,然而,尽管如此,仍有 "可能 "降息 50 个基点,并进一步降低利率。

"欧元区服务业通胀率在 11 月份持续走强,这降低了欧央行在 12 月份降息 50 个基点的可能性,"然而,他又补充道,"虽然我们认为欧央行在 12 月份降息 50 个基点是有很好的理由的,但理事会中几位有影响力的成员似乎反对这一想法,而服务业通胀率的走强可以说会增强他们的理由。但如果我们的判断是正确的,即服务业通胀将在 12 月及以后下滑,经济将持续疲软,我们认为更大的降息迟早会出现。"

法国预算困境拖累欧元

围绕法国预算的政治风险进一步拖累欧元区,法国总理米歇尔-巴尼耶(Michel Barnier)因其微弱的多数席位而难以让议会通过严格的预算削减。

这场政治斗争凸显了法国疲弱的财政状况,导致法国政府债券收益率与德国债券收益率之间的利差扩大了82个基点,表明法国债券持有者面临着巨大的风险。

"法国总理米歇尔-巴尼耶将不得不对预算法案做出更多让步,以防止政府下跌。极右翼国民上扬运动主席巴尔代拉昨天强调,"其他红线 "依然存在。与此同时,法国政治的不确定性并未蔓延至欧元区其他国家,这限制了对欧元的拖累"。

瑞士央行的言论令瑞郎走势脆弱

欧元/瑞郎在瑞士 GDP 数据公布后面临有限的下行压力,尽管人们原本预期瑞士 GDP 数据会令瑞郎走强。瑞士第三季度 GDP 年率录得 2.0%,高于预期的 1.8%和前值的 1.8%。GDP 季率增长 0.4%,符合预期,低于修正后的第二季度的 0.6%。

瑞士央行(SNB)行长施莱格尔(Schlegel)警告称不排除负利率的可能性,随后市场对瑞士央行(SNB)将在 12 月会议上降息 50 个基点的预期不断升温,从而削弱了数据的影响。

"瑞士央行有足够的空间来下调政策利率,因为瑞士通胀率低于该行第四季度预测的 1.0%。布朗兄弟哈里曼(BBH)高级市场策略师埃利亚斯-哈达德(Elias Haddad)说:"市场定价,12 月 12 日会议降息 50 个基点至 0.50%的可能性约为 60%。