摘要

尽管 10 月份消费者信心指数意外上扬,但通胀仍是影响消费者看法的首要问题。在消费者心目中,即将到来的总统大选排在经济担忧之后。

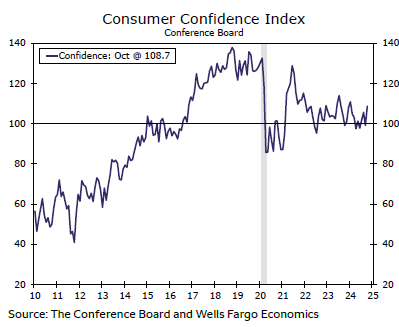

十月惊喜

由于对当前状况的看法更为乐观,对未来的预期有所改善,经济咨商会的消费者信心指数 10 月份跃升至 108.7(图表)。我们怀疑,大部分涨幅归因于上个月对就业市场的乐观看法和汽油价格的下降。但美国总统大选在即,这一涨幅让我们有些意外。

从历史上看,选举不确定性会在选举前几个月影响消费者的情绪。然而,在消费者心目中,选举仍然排在经济担忧之后。提到即将到来的大选的书面回复低于 2016 年和 2020 年的水平。在前几届选举年,信心呈下降趋势,但在 11 月大选后又出现回升趋势。今年到目前为止,这一趋势尚未显现。消费者信心一直不稳定,但 10 月份的 108.7 已达到今年的第二高水平,几乎无需担心。事实上,根据经济咨商会的数据,“选举”一词在 10 月份的调查中被提及次数排在第五位。更常提及的话题包括:价格、通货膨胀、食品和杂货。

这触及了去年消费者调查的一个主要主题。较低的通货膨胀和仍然低迷的信心之间的脱节让许多预测者感到困惑。与此同时,消费者继续报告说,他们特别担心的是高价格水平。该报告指出,虽然受访者提到通货膨胀放缓和食品杂货价格下降,但价格和通货膨胀仍然是影响消费者经济认知的首要问题。上个月汽油价格有所改善,自上个月的调查截止日期以来,平均价格每加仑下降了约一角钱。

劳动力市场信心的恢复抵消了这些价格担忧。劳动力差异,即报告就业“充足”的消费者比例减去报告就业“难找”的消费者比例,在两项指标均有所改善的情况下上升至 18.3(图表)。虽然这是五个月来的最高差异,但仍低于疫情前后的最高水平,与劳动力市场不那么紧张的情况相一致。消费者对 10 月份劳动力市场前景也变得更加乐观。然而,尽管有这些更好的看法,但今天早上单独发布的数据显示,离职率(衡量员工自愿换工作意愿的指标)自 2015 年以来首次跌破 2%。

在通胀放缓和就业前景略有改善的情况下,消费者进行大宗购买的计划在所有类别中普遍上升。值得注意的是,消费者报告称,他们计划未来在可自由支配的支出上增加开支,购买房屋和大型耐用品的计划也有所改善,这或许是由于美联储最近降低了联邦基金利率。