联邦基金利率将保持不变,流行病救助计划继续进行。

第三次2020年经济预测将来临,包括利率、GDP、失业率和通货膨胀。

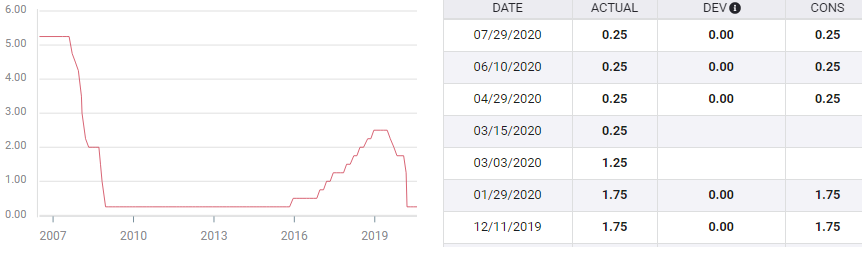

6月份的预测是,到2022年底,联邦基金将为0.1%,失业率为5.5%。

美元一直受到美联储有关通胀和经济增长的言论的影响。

美联储(Federal Reserve)在金融危机爆发后的10年里,长期未能将通胀水平提高到目标水平,因此制定了新的平均通胀目标,这既是一种承认,也是一种政策。

现在,价格将被允许长期高于目标水平,以使总体平均水平达到2%。这将使美联储能够无限期地将利率维持在零区间,以重振因大规模停工而瘫痪的经济。

自2008年以来,作为一种政策催化剂,通胀就不那么重要了。当时,美国央行首先致力于保障美国和全球银行体系的安全,然后在房地产泡沫和衰退之后重启经济。当时对经济和通胀的政策选择和现在一样,都是零利率。唯一的问题是,持续了多久?2008年经济崩溃后,美联储连续7年将联邦基金利率维持在0.25%的下限目标。

随着大萧条以来最具灾难性的经济事件的发生,企业和政府计划美联储未来的观点是最重要的。即使他们在预测上的成功并不比信贷市场更好,有时甚至更糟,州长们的前景也会让交易员们手忙脚。

预测材料和美元

美联储的经济预测通常每年更新四次,但3月份的更新被取消,原定于18日召开的会议也被取消,材料也被推迟到6月份。在关闭工厂的混乱中,这是一个很容易的决定。

在去年12月2019年的最终预测中,联邦基金利率为1.75%,美联储预计到2020年底为1.6%,2021年为1.9%,2021年为2.1%。最后一类被称为“较长期”利率,但没有具体的时间框架,该利率为2.5%,我们可以将其视为美联储对经济的中性利率。

联邦基金利率

FXStreet

到6月,在关闭工厂和国内生产总值、就业和经济活动急速下降之后,到2022年底,预测的利率变成了0.1%。最终的长期预测不变,仍为2.5%。

市场最初关注的是更长期的目标。该利率的任何下调都将表明美联储对经济复苏的不确定性,并将强化通胀平均政策中固有的低利率和美元观点。

在没有长期利率预测的情况下,6月份对核心PCE通胀率的预测为2020年1.0%、2021年1.5%和2022年1.7%都将成为次要关注的焦点,因为美联储基金预测包含了通胀前景。

目前预计2020年GDP为-6.5%,2021年为5%,2021年为3.5%,较长期为1.8%,我们也可以将其视为美联储的中性估计,而失业率今年为9.3%,明年为6.5%,2021年为5.5%,以后为4.1%,这些都不会对市场产生影响。

结论与美元

美联储的政策处方是无法改变的。因此,对市场影响最大的将是该行对未来的看法。

美联储的预测有两种,一种是将于美国东部时间下午2点(北京时间周四凌晨2点)发布的有关利率决定的预测材料,另一种是鲍威尔主席在他准备好的讲话和下午2:30(北京时间周四凌晨2点半)开始的新闻发布会上对经济的描述。这位美联储主席在过去几个月里过于谨慎,他警告说,复苏取决于病毒的进程。新的平均通胀目标将这种谨慎纳入了官方政策。

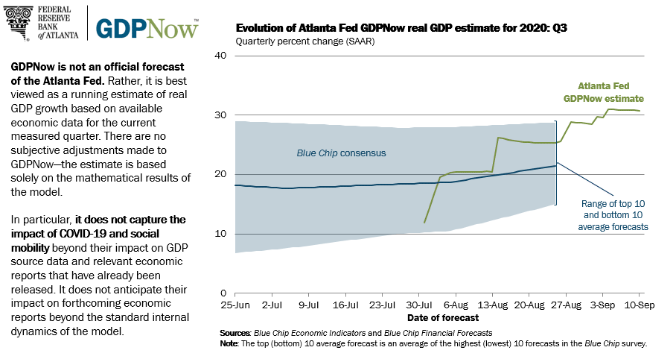

自6月初以来,第二波在夏季似乎十分危险的COVID-19疫情已基本平息,住院人数或死亡人数几乎没有增加。亚特兰大联邦储备银行(Atlanta Fed)估计,截至9月10日,第三季度美国经济增速为30.8%。

经济统计数据一直显示出希望。尽管初请失业金人数维持在每周近100万人,但消费、就业人数、企业信心和制造业活动一直良好。

乐观的前景和美元肯定会因美联储主席的一些乐观情绪而得到提振。