非农就业人数预计将增加97.8万个职位。

制造业和服务业PMI有所放缓,但仍处于扩张状态。

ADP 4月份上升742,000个,3月份上升565,000个。

4月最后一周,首次申请失业救济人数降至49.8万人。

美元仍与美国国债市场利率密切相关。

4月份,美国劳动力市场的亮点已经排成一线。经济正在迅速扩张,雇主信心满满,消费者急于摆脱过去一年的封锁。熟练工人的短缺,以及制造业可用零部件和材料的供应,是8个月来最大规模招聘的唯一直接障碍。

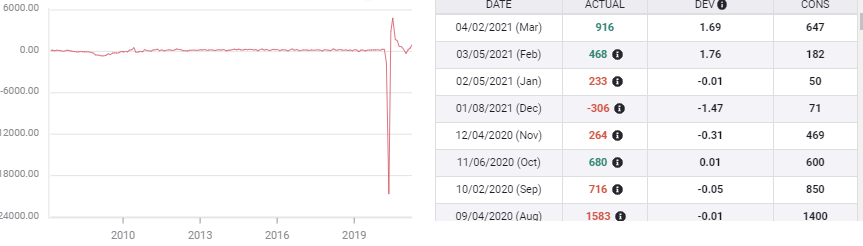

在3月同样强劲的就业增长后,预计4月非农就业人口将增加97.8万人。失业率(U-3)预计将从6%下降到5.8%。预计当月时薪将上升0.1%,但随着低收入工人重返工作岗位,时薪年率将下降0.3。每周平均工作时间应保持在34.9。三月份的劳动力参与率为61.5%,就业不足率(U-6)为10.7%。

非农就业人口

今年前三个月新增就业岗位161.7万个,仅3月份就增加了91.6万个,这是去年8、9月份以来的最佳表现。该季度每个月的招聘人数都远超预期,几乎是预计总数87.9万人的两倍。

非农就业人口

尽管第一季度的就业岗位出人意料地大幅增加,但在2020年3月和4月被解雇的2236.2万人中,美国公司只重新雇佣了62%的人。根据国家统计局的统计,由于实行经济封锁,仍有840.3万人失业。

从另一个角度来看劳动力市场,这意味着随着经济全面复苏,仍有数百万的工作岗位空缺。

国内生产总值

第一季度国内生产总值(GDP)折合成年率增长6.4%,几乎相当于美联储(Federal Reserve) 1月份预测的6.5%。

亚特兰大联邦储备银行的GDPNow模型目前对第二季度的预测是13.6%。这个数字很高,随着可用数据的增加,这个数字将会下降。美联储将在6月15-16日联邦公开市场委员会会议后发布其最新预测。

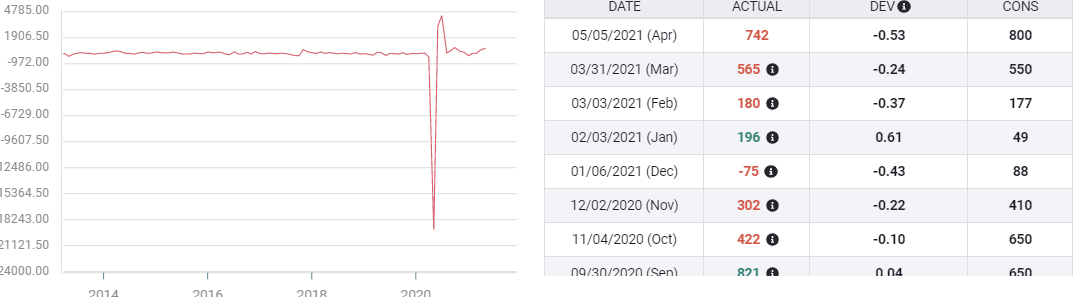

ADP

自动数据处理(ADP)是美国最大的薪资服务公司。它的客户在4月份雇佣了742,000名新员工,略低于经济学家预测的80万。经修正后,3月份上涨4.8万人至56.5万人。

尽管如此,四月是自去年九月以来最好的月份。3月和4月的平均数据为65.4万,是去年5月和6月封锁措施最初反弹以来的最高水平。

ADP就业变化

ISM制造业采购经理人指数

制造业的乐观情绪在6个月里表现良好,是近30年来最好的。高管们对美国经济今年将增长6%以上的普遍预期做出了回应,并对10个月来强劲的新订单的具体鼓舞做出了回应。

美国供应管理协会(ISM)截至4月的6个月制造业采购经理人指数(PMI)平均为60.62,为1984年3月以来的最佳持续半年。

同期新订单指数平均为65.2,过去10个月平均为64.6,为2004年8月以来的最高水平。

3月份就业指数为59.6,是2018年3月以来的最高得分,6个月平均得分为53.6,回到了2019年年中水平。

制造业新订单指数

FXStreet

FXStreet

预计4月整体制造业指数将从64.7升至65,就业指数将从59.6升至61.5。新订单指数(New Orders Index)预计将从68小幅降至66.6,因为预计零部件和原材料供应限制将削减制造业产出。

在发布报告中,三个指数都下跌了。整体指数从64.7降至60.7,新订单指数从68降至64.3,就业指数从59.6降至55.1。

许多工厂面临的问题不是缺乏业务,而是,用ISM报告的话说,“关键基本材料大规模短缺,大宗商品价格上涨,产品运输困难。””“工人旷工……填补空缺职位的困难仍然是限制制造业增长潜力的问题。”

即使有这些限制因素,上述各项指标仍远高于扩张与收缩之间的50分界线。

尽管对持续改善的预期被夸大了,但指数并没有反转。制造业的乐观情绪并未减弱。

ISM服务采购经理人指数

在规模大得多的服务业方面,4月ISM指数的表现截然不同。

总体指数为62.7,既低于64.3的预测值,也低于3月份的63.7。新订单指数为63.2,低于3月的纪录高位67.2,但远高于预期的56.6。

就业在这两个方面都有所改善,为58.8,3月份为57.2,预计为55。支付价格指数(price Paid)也上涨2点,4月份为76.8,3月份为74,预测值为73.3。

就业服务采购经理人指数

同样,四个指数中有三个的6个月追踪指数也是多年来最好的。

总体服务指数的半年平均值为59.2,是自2018年11月以来的最高水平。新订单60.3个月均值为2011年以来最高,价格支付69.2个月均值为10多年来最高。

与制造业一样,就业指数表现最差。4月份的6个月平均水平为54,刚刚回到2019年中期的水平。

PMI总结

三个功能性制造业指数和两个服务业指数的小幅下降具有欺骗性。

这种下降并不预示着经济状况的变化带来的乐观情绪的转变,而是源于挥之不去的供应问题,或许还反映出高管们对员工在获得大量失业补贴后不愿重返工作岗位感到失望。

相比之下,美国经济似乎有可能在第二季度提速,因为全球更多经济体摆脱了大流行的停滞状态。

ISM衡量的多数商业态度处于或超过大流行之前的水平,有些是几十年来最乐观的。从这些高度下跌表明了现实的乐观主义,而不是恐惧。

市场反应

自1月份以来,美元一直与美国国债利率密切相关。

美联储主席杰罗姆·鲍威尔(Jerome Powell)在3月份的联邦公开市场委员会(FOMC)会议后明确表示,尽管国债收益率因预期经济将走强而在今年大幅上升,但理事们并不满意。

他对“大幅进一步改善”的呼吁帮助抑制了收益率曲线的趋陡。

10年期美国国债收益率3月31日收于1.746%,周四纽约市场午盘下跌19个基点至1.575%。美元已随收益率一起回落。

10年期美国国债收益率

CNBC

CNBC

实现这一改善的第一步将是强劲的4月份非农就业数据报告。

正如鲍威尔在联邦公开市场委员会(FOMC)的新闻发布会上所说,“我们有一份不错的就业报告,但这是不够的。”

除非在大流行的过程中出现意外的发展,否则美联储的下一个政策举措将是减少目前每月1200亿美元的债券购买。美联储极力阻止的正是信贷市场对紧缩时机的猜测。

每一项让美国经济更接近缩减购债规模的统计数据都支持美元。货币对非农就业数据的反应将是线性的,就业数据越高,对美元越有利。

结论

至少在制造业,招聘的主要障碍是工人和生产物资的供应。

服务业就业几乎没有这样的限制,而且劳动力供应充足。服务业创造的就业岗位应该足够活跃,足以克服来自工厂工作的任何阻力。

商界的乐观情绪达到了美国罕见的水平。正在减弱的大流行已经失去了大部分恐惧,经济将以几十年来从未见过的速度增长。

美国工人将成为直接受益者。