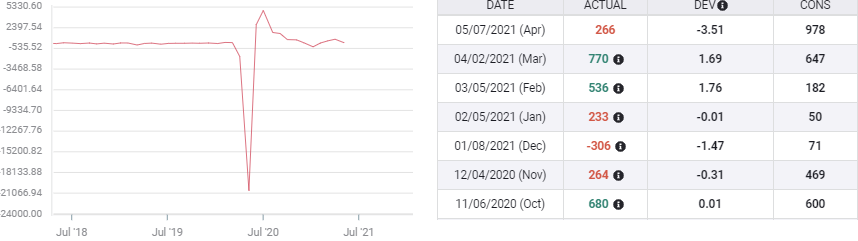

5月非农就业人数料反弹至66.4万人。

失业率预计将从6.1%降至5.9%。

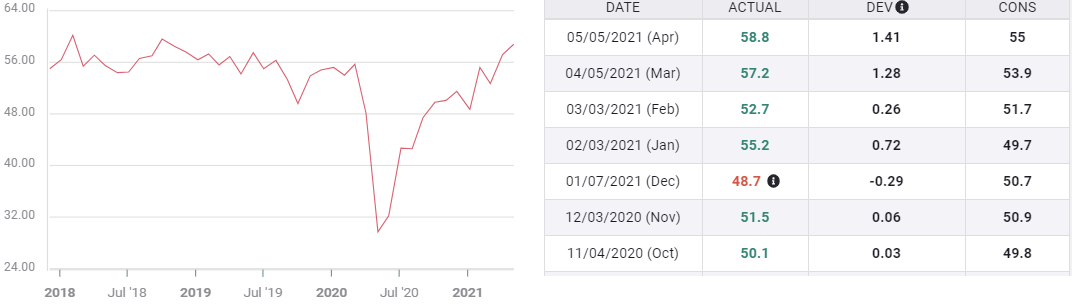

5月份制造业就业PMI降至50.9。

市场担心4月份非农数据崩溃的情况会重演。

4月份的非农就业人数大幅下降,而市场本来预计数据有可能出现突破。

3月份新增就业916,000人,比预期高出41%;2月份新增就业37.9万人,比预期高出两倍。市场本来预计5月7日发布得的非农就业报告将再度表现出色,市场对此充满信心。

978,000的市场预期被认为是充分实现的时机成熟了。根据当时亚特兰大联邦储备银行(Atlanta Fed)的估计,第二季度美国经济年化增长率为11%,因此有关经济底部的猜测很普遍。

如果人们私下里说有100万个新工作岗位,甚至有150万个新工作岗位被创造出来,这个数字远不如实际的26.6万个新工作岗位那么令人震惊。

非农就业人口

这次市场要谨慎得多。非农就业人数预计将增加66.4万人,失业率(U-3)预计将从6.1%降至5.9%。平均时薪月率预计将在4月份增长0.7%后增长0.2%,年率将在4月份增长0.3%后下降0.4%,这两种情况的逆转都是由于预期会雇佣工资较低的工人。平均每周工作时间应该下降0.1至34.9。四月份的劳动力参与率为61.7%,就业不足率(U-6)为10.4%。

4月经济背景

在4月就业形势报告出炉之前,就业指标看似稳定且扩张。

4月30日当周,首次申请失业救济人数降至498000人,首次低于50万。

私营工资公司自动数据处理(ADP)的客户报告称,3月份新增员工74.2万人,略低于80万人的预期,是去年9月以来的最高水平。

制造业和服务业的采购经理人指数(PMI)依然强劲。

整体制造业PMI从64.7降至60.7,低于65的预期,但考虑到今年的异常表现以及这一绝对水平并不意味着经济放缓。

4月份的新订单指数(New Orders Index)从68降至64.3,近期的数据也相当活跃。

一个可能的警告是制造业就业指数从59.6降至55.1,远低于预估的61.5。与其他游戏一样,这也是一个非常好的主题的微小变化。

服务业pmi也给出了同样令人安心的信息。总体指数下降1点至62.7,新订单指数从67.2下滑至63.2,就业指数从57.2上升至58.8。

4月非农就业

4月份的就业人数怎么了?没有人能确定。

一种可能是劳工统计局的季节性调整太离谱了。未经调整的非农就业人数为108.9万人。一项旨在平滑月度反复波动的季节性调整,将其降至公布的26.6万。这些修订是基于历史记录的。

以正常的季节性招聘模式为基础的假设,对过去15个月这样不寻常的时间段有任何预测价值吗?

在正常情况下,可能从4月和5月开始的夏季临时招聘将作为长期雇佣的一部分而打折。今年,在原始数据中报告的100多万个工作岗位中,有很大一部分可能根本不是临时就业,而是重新出现受流行病抑制的工作。BLS模型是否区分了固定就业反弹的正确类别?即使人们认识到了这个问题(很可能已经认识到了),在秋季临时就业结束之前,统计学家如何确定百分比呢?

第二种可能性是,从6月到9月,联邦失业救济金的增加和延长推迟了数十万工人重返就业岗位的时间。对于工资较低的工人来说,他们的工资和失业救济可能没有太大区别,休假并不是一个非理性的选择。

市场对4月份就业数据的反应

市场对4月份意外疲弱的就业数据反应模棱两可。美元最初有所下跌,但在之后的一个月里,结果好坏参半。

美元兑欧元、英镑、瑞郎和加元走低,兑日元、澳元和纽元走高。

%20june%203-637583297100317502.png)

国债利率几乎没有变化。5月7日,10年期美国国债收益率为1.576%,截至撰写本文时为1.615%。5月7日开始交易的两年期国债收益率为0.157%,目前为0.155%。

10年期美国国债收益率

CNBC

股市也采取了同样的谨慎措施。标准普尔500指数5月7日开盘报4,210.34点。目前的交易价格是4.200.95。道琼斯指数当日上午为34,578.27点,目前为34,624.48点。

道指

CNBC

5月的经济背景

美国上月多数统计数据继续改善,但供应管理学会(Institute for Supply Management)的就业指数是个重要例外。

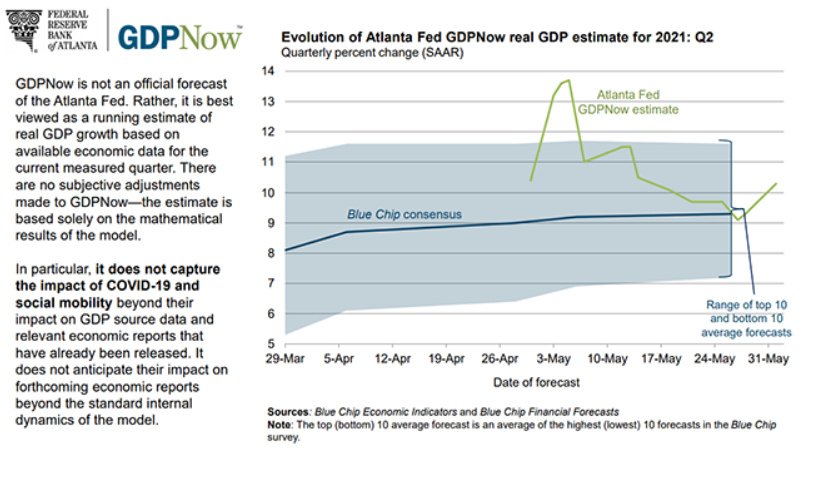

根据亚特兰大联邦储备银行的最新估计,美国经济年增长率为10.3%。

初请失业金人数每周减少逾10万人,5月28日当季为38.5万人。

ADP公布的私营部门当月就业人数增长了978,000人,比预期的650,000人多出50%,但4月份的总数从74.2万人下调至65.4万人。

然而,与4月份一样,制造业也向劳动力市场发出了另一个警告。ISM就业PMI从4月的55.1大幅降至5月的50.9。此前的预测是上升到61.5,与4月份的水平相同。其他指数也有所改善。整体PMI从60.7升至61.2,新订单从64.3升至67。

服务业继续腾飞。整体PMI从62.7跃升至64,创下10多年来的新高。新订单从63.2攀升至63.9,远高于市场普遍预期的57.9。只有就业PMI显示出犹豫,从58.8降至55.3,不及预期的58。这两个部门的管理人员注意到物资短缺和难以找到合格人员。

亚特兰大联邦GDPNow

结论

若美国就业人数再出现大幅下降,将对经济复苏的故事造成毁灭性打击。疲弱的制造业就业PMI是一个多大的警告?4月或5月的招聘疲软是与延长失业救济有关的暂时现象,还是美国劳动力市场问题更严重的标志?

三月份的就业空缺和劳动力流动率调查(JOLTS)中有810万个职位空缺,4月和5月可能会更多,而且雇主们会提供更高的工资,因此招聘的缺乏似乎令人费解。

美联储的政策将是当前的焦点,美国国债市场将是此次行动的焦点。疲弱的就业人口将有助于避免不可避免的缩减讨论,并保持利率稳定。强劲的就业创造将使缩减购债规模(如果不是暂时缩减购债规模的话)成为美联储政策的重中之重。无论如何,美联储都不可能在更长时间内避免这个话题。

如果5月份的就业数据令人失望,不管是缺乏有兴趣的工人还是缺少工作岗位,对市场都无关紧要,美元、股票和美国国债收益率都应该下跌。

如果5月份就业人数恢复快速增长(即使4月份仍未得到解释),经济复苏故事将重新开始;但在最近的恐慌过后,市场将需要更多的保证,才能确认经济增长。