- 由于疲弱的数据和美联储的鸽派态度,美国加息的前景减弱。

- 美元/日元周二跌破110.00,周五保持在该关口下方。

- 技术因素主导美元/日元近期走势,周线前景看跌。

随着疲弱的经济数据强化了美联储的谨慎看法,并证实美国国债收益率自6月16日会议以来有所回落,美国加息的前景进一步减弱。

美元/日元本周下跌,但交易轻松维持在过去两个月的区间内。由于美国统计数据疲软、货币政策平稳,没有令人信服的理由买入该货币对,而日本也没有积极的投入。卖出也没有实质性的逻辑。

日本首相菅义伟周五表示,新型冠状病毒德尔塔变种正在老年人中迅速传播,这对日本近期的经济前景发出了警告。

美国联邦公开市场委员会(FOMC)在周三发布的声明中指出,美国央行朝着目标取得了“进展”,但没有就备受期待的缩减债券购买计划的时机提供指导。

美联储主席杰罗姆·鲍威尔(Jerome Powell)同样接受了这一建议,在9月21日至22日的下次美联储会议之前,市场基本上没有得到政策指示。

鲍威尔在他的新闻发布会上说,退出货币支持已经成为理事们的一个积极话题。他指出,在美银开始削减每月1200亿美元的国债和抵押贷款支持证券购买计划之前,美国就业市场仍有“一些需要弥补的地方”。

美国国债收益率本周基本保持不变,反映出信贷市场对美国经济增长放缓缺乏反对意见,而大流行仍在引发劳动力市场和供应链问题。

然而,与日本和美国经济相比,美国保持了强大的优势,这是美元的主要支撑。

在美国经济信息中,6月份耐用品订单逊于预期,不过5月份的大幅上修缓解了影响。第二季度GDP为6.5%,远低于8.5%的预期。6月核心个人消费支出(PCE)指数高于预期,但由于美联储否认有任何政策影响,因此并未对市场产生影响。

日本数据有所改善,6月份工业生产从5月份的下滑中反弹。此外,日本似乎陷入了缓慢的复苏,无法摆脱新冠肺炎和经济齿轮。鲜有人参加的东京夏季奥运会可能会成为日本令人失望的事情之一。

目前没有买入美元/日元的理由,只有卖出美元/日元的理由。相对于6月底和7月初的情况,美元/日元已经下跌了两位数,当时美联储可能会削减债券计划。

美元/日元在111.00上方失去动力并不是下行趋势的开始。美元/日元的最近抛售是对美国经济和利率发展的反应。这不是日元走强或日本经济迅速复苏的反映。

未来一周的统计数据不会改变这两个经济体的地位。

日本总体家庭支出6月份应该会延续3月份开始的健康反弹,但日本经济的推动力是出口,而非国内消费。东京消费者物价指数(CPI)是衡量国家通胀趋势的指标,可能会从8个月的通缩中恢复,但这很难让市场相信日本央行(BOJ)已成功实现了结束物价下跌的目标。

将于8月6日(周五)公布的7月非农就业数据,将给美国市场带来强劲的结果,有能力提振美元。7月服务业和制造业采购经理人指数(PMI)如果好于预期,可能会重振部分因GDP而丧失的经济乐观情绪。

技术上的考虑是平衡的,支撑线和阻力线的表现是相同的。周四100日移动均线(MA)的损失只留下200日移动均线的支撑,尽管低于市场超过两个数字。

周四跌至109.50点,随后略有回升,给交易带来了轻微的下行影响。预计下行会受到支撑线的阻碍,这些支撑线将会抵消任何失控的下跌。

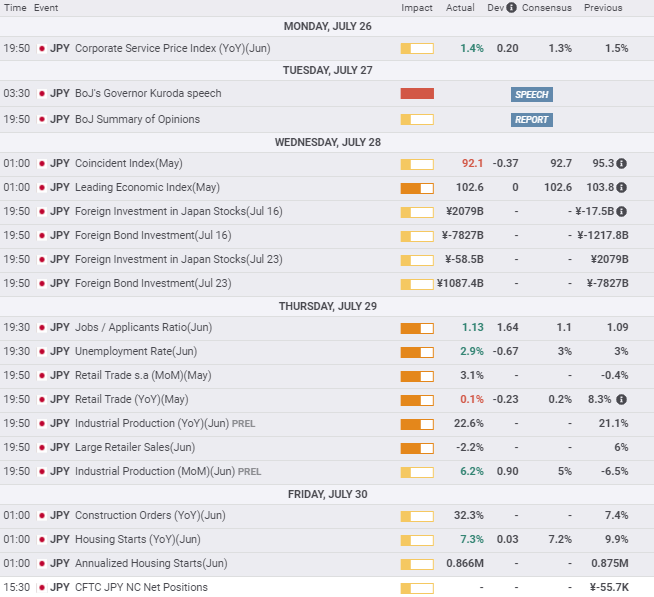

7月26日至7月30日的日本经济数据

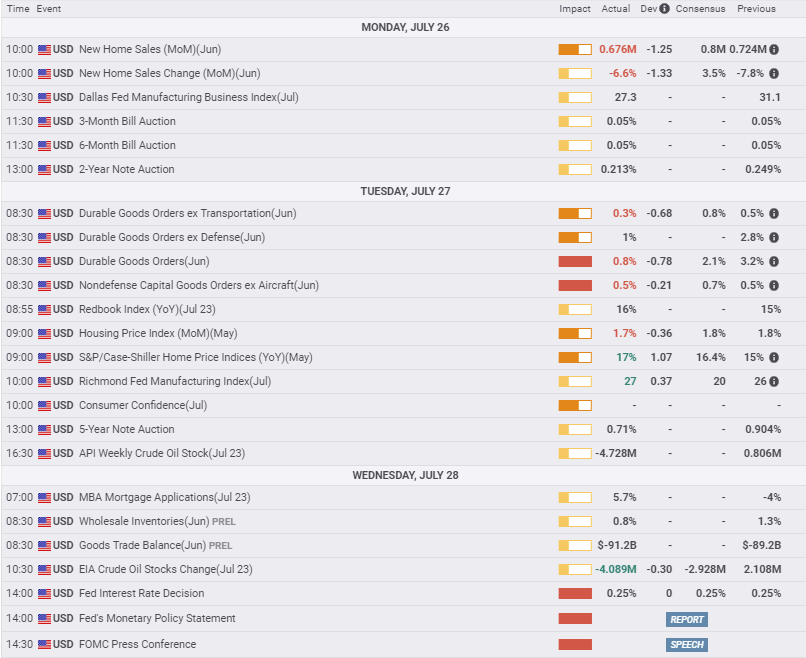

7月26日至7月30日的美国统计数据

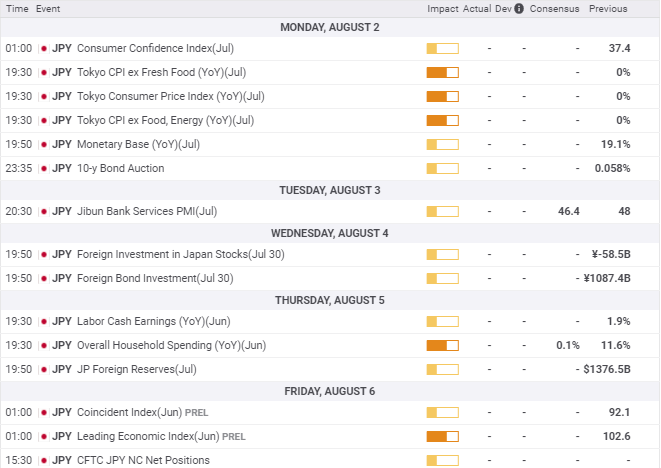

8月2日至8月6日将公布的日本数据

总体家庭支出和消费者信心将提供日本国内消费的最新数据,即东京通货膨胀CPI。这些统计数据都不会影响市场。

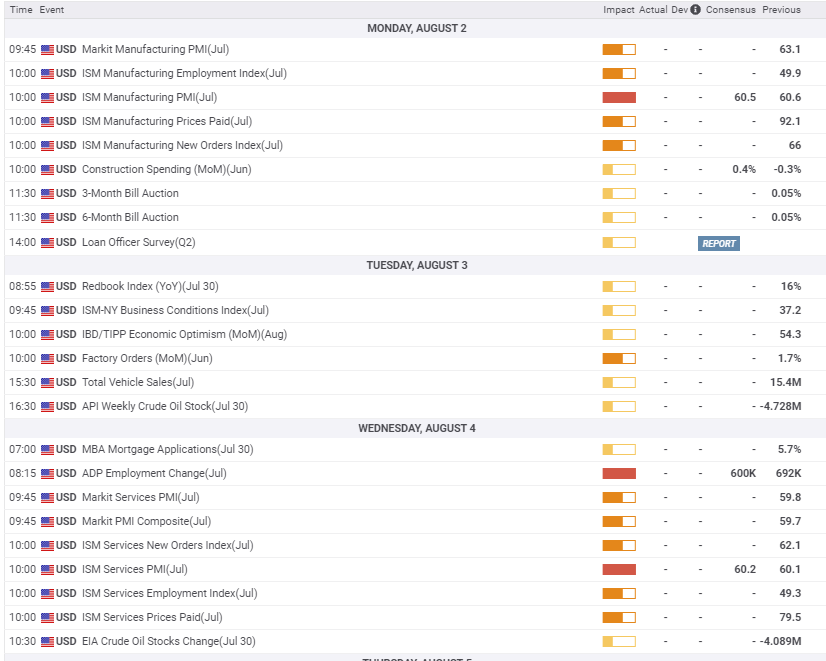

8月2日至8月6日将公布的美国数据

非农就业数据将是市场关注焦点。预计将雇佣近100万人,如果这一数字超过预期,将为美国经济和美元带来一些复苏。采购经理人指数(PMI)将显示持续的劳动力和供应短缺在多大程度上影响了企业的乐观情绪。

美元/日元的技术前景

总体趋势仍然看跌,走势疲软,上行动能消退,并非卖出的实质性理由。

势头指标已转为负面。MACD指标适度看跌。相对强弱指数(RSI)显示出疲软的抛售走势,真实区间略显强势。在过去三个月里,上升趋势线变得越来越陡峭。最后一条也是最长的一条在周一被突破,现在位于110.50,扮演关键阻力位。

21日和50日移动均线切入位分别是110.16和110.08,与阻力位110.15汇合,形成略高于110.00的强阻力区。100日移动均线110.60是一个轻微阻力,周五已经在两个方向上被突破,这并不严重。支撑线和阻力线趋于平衡,鉴于缺乏强劲的基本面动能,它们应该能控制交易。

阻力位:109.85,110.15,110.35,110.70,111.00

支持位:109.50,109.20,109.00,108.75,108.35